Canje de deuda: el Gobierno busca postergar $54 billones de pagos hasta después de las elecciones de 2025

El Ministerio de Economía lanzará hoy un canje de bonos en pesos para poder postergar pagos de vencimientos que caen este año hasta fines de 2025 y también a 2026 y 2027. Con esa operación, que tendrá carácter voluntario, el Gobierno buscará hacer más liviana la hoja de ruta financiera de este año y, con una menor carga de intereses de deuda, conseguir que el ajuste fiscal necesario para llegar al déficit cero sea un poco más leve.

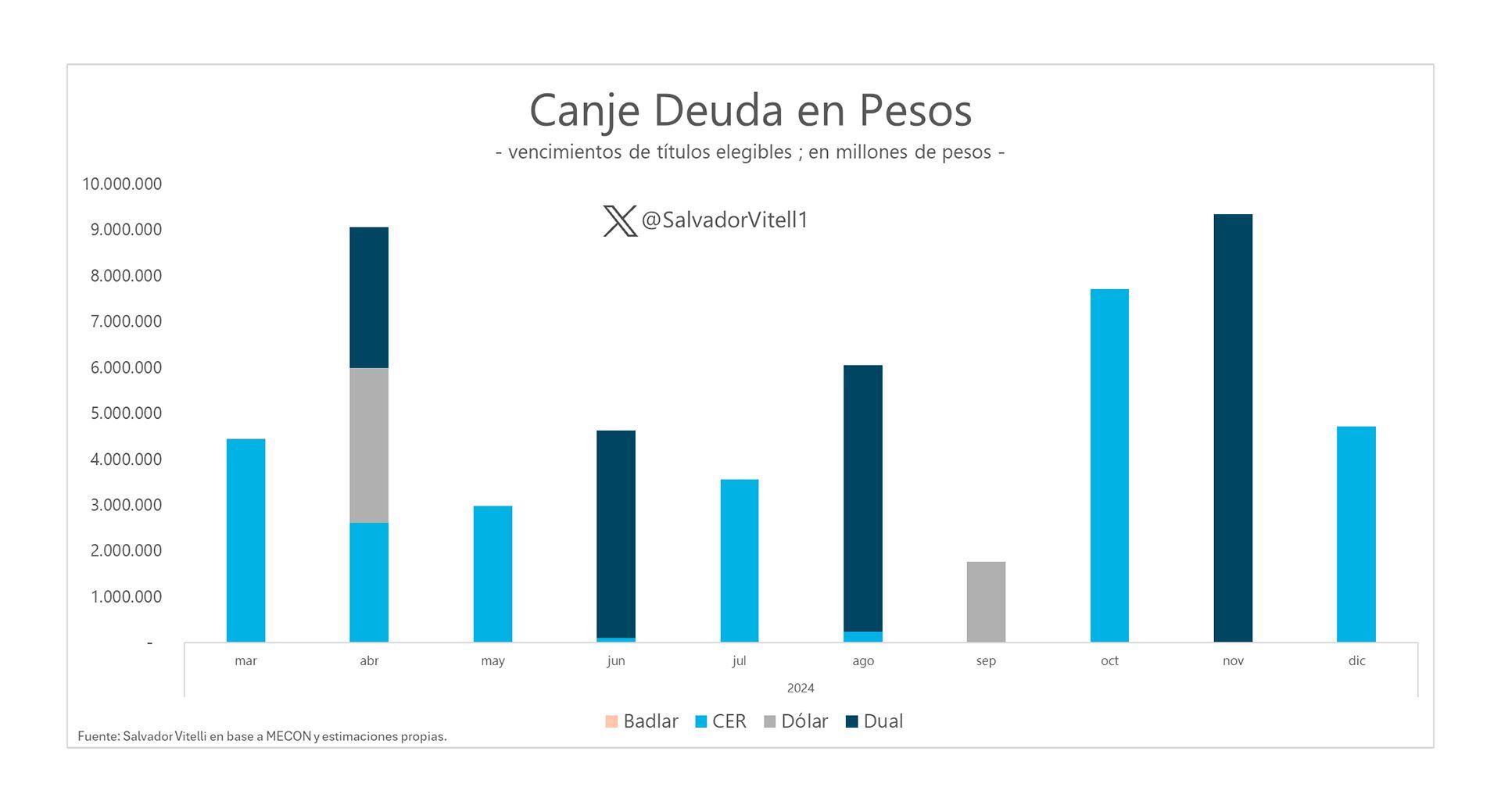

En el canje anunciado el viernes por la noche, el equipo económico permitirá a tenedores públicos y privados de títulos del Tesoro que venzan entre el 25 de marzo (los más próximos en el calendario) hasta el 13 de diciembre a que entreguen sus bonos a cambio de una canasta de nuevos títulos que en todos los casos están atados al índice de precios oficial (CER).

De esa forma, la Secretaría de Finanzas buscará un cambio de perfil en la deuda en pesos y también de plazos. En el primer aspecto, entre los bonos elegibles para ingresar a la operación están incluidos títulos CER cortos pero también algunos dollar linked (que siguen la variación del tipo de cambio oficial) y bonos duales, que protegen contra la suba de precios y también contra devaluación.

El canje permitirá a tenedores de títulos que venzan entre el 25 de marzo hasta el 13 de diciembre a que entreguen sus bonos a cambio de una canasta de nuevos títulos

Esa nueva canasta que deberán aceptar quienes ingresen al canje estará compuesta por cuatro bonos atados a la inflación que tendrán vencimientos al 15 de diciembre de 2025, 15 de diciembre de 2026 (estos dos representan el 30% cada uno de la canasta total), 15 de diciembre de 2027 (25% de los nuevos bonos emitidos) y al 30 de junio de 2028 (15 por ciento).

No es la primera vez que el Ministerio de Economía, con otros inquilinos, intenta realizar una operación de deuda de esta naturaleza para despejar los vencimientos de los bonos en manos del propio sector público. Sergio Massa, en su momento, también intentó avanzar en una medida similar –criticada y hasta denunciada por la oposición de entonces– y en la Secretaría de Finanzas estudiaban estirar plazos hasta 2027, algo que pudieron hacer solo parcialmente hasta 2026 algunos meses después.

El economista Salvador Vitelli, de la consultora Romano Group, estimó que los vencimientos que tienen a lo largo del año esos títulos elegibles para la operación de conversión son de 54,5 billones de pesos. Este monto equivaldría a nada menos que 28 puntos del Producto Bruto o a USD 64.420 millones a precio de dólar oficial mayorista. En términos comparativos, son USD 20.000 millones más que la deuda total que tiene el Estado ante el Fondo Monetario Internacional. En abril ya comenzaban a aparecer en el horizonte “torres” de vencimientos muy altas, de 11,7 billones de pesos en un solo mes, según estimaciones de la Oficina de Presupuesto del Congreso (OPC).

Los números iniciales del plan fiscal del ministro Caputo incluyen un ajuste fiscal que implicaba un superávit primario (es decir la cuenta de ingresos y gastos corrientes y de capital) de 2,2% del PBI con el cual pagar -en esa misma proporción- intereses de deuda. De esa forma, el sector público quedaría con equilibrio financiero en el primer año de mandato. Una operación de canje de deuda que aplace vencimientos más allá de 2025 bajaría la carga de intereses a pagar y por lo tanto, el superávit primario necesario para conseguir el déficit cero podría ser menor.

Esa nueva canasta que deberán aceptar quienes ingresen al canje estará compuesta por cuatro bonos atados a la inflación que tendrán vencimientos al 15 de diciembre de 2025

La posibilidad de una gran operación de canje de deuda en pesos ya había sido explorada desde el inicio del mandato de Caputo en el Palacio de Hacienda. A principios de enero la agencia Bloomberg había publicado que el Ministerio de Economía exploraría una medida de ese tipo y que se había reunido con bancos para analizarla. Días después Caputo lo ratificó en una conferencia de prensa. El propio Fondo Monetario Internacional había dado un guiño a una estrategia financiera de ese tipo.

“De acuerdo con el programa fiscal, el gobierno no buscará ninguna forma de financiamiento neto de mercado, sino que se concentrará en mejorar el perfil de vencimiento de la deuda interna. Reconstruir las relaciones con los mercados de capital internacionales también es una máxima prioridad”, anticipó el FMI en uno de sus comunicados tras el fin de la revisión técnica que tuvo lugar en Buenos Aires en enero.

Ya en el reporte de staff que publicó el organismo a fines de enero esa estrategia financiera que adoptaría semanas después el Gobierno había quedado de manifiesto. “Las autoridades están pasando de los bonos vinculados al tipo de cambio a los bonos vinculados a la inflación mientras buscan pasar gradualmente a títulos de tasa fija y extender la curva de rendimiento de los bonos del Tesoro. Para ello, desarrollarán y ejecutarán un plan destinado a extender los vencimientos de una parte de la deuda interna que vence este año”, ya habían anticipado. Formaba parte del listado de “medidas estructurales” que suele acompañar a las metas cuantificables con el FMI y tenía como fecha de referencia a fines de marzo.

Una pregunta que sobrevoló el mercado es quiénes son los tenedores de la deuda en pesos que el Gobierno ahora buscará canjear. Un informe de principios de año de la consultora 1816 hizo una radiografía de los bonos del Tesoro para responder a esa cuestión. “Según los datos del Informe de Gestión del Mecon ya mencionado, el 74% de estos vencimientos 2024 eran con el propio sector público, de acuerdo con la información disponible a fin de noviembre. Y del 26% correspondiente al sector privado prácticamente la mitad era con bancos privados”, especificó 1816.

El economista Salvador Vitelli estimó que los vencimientos son $54,5 billones, lo que equivaldría a nada menos que 28 puntos del Producto Bruto o a USD 64.420 millones

En ese sentido, explicaron que “el 72% de la deuda soberana en pesos negociable en el mercado estaba en manos de entidades públicas”. Ese total está explicado por las tenencias del Banco Central (31%), Fondo de Garantía de Sustentabilidad del Anses (24%), Banco Nación (10%) y otros entes (6 por ciento). Respecto del perfil de la deuda, aseguró que “el 48% se explica por vencimientos de Duales, 38% por vencimientos CER, 8% por papeles USD linked y 4% por instrumentos tasa fija (esencialmente la Lede emitida a fin de diciembre)”, explicaron desde la consultora.

De acuerdo a los últimos datos actualizados a enero, el Fondo de Garantía de Sustentabilidad (FGS) de Anses tenía en su cartera unos 32,1 billones de pesos en títulos del Tesoro en moneda local. De ese total, el 42,5% (13,6 billones de pesos) corresponden a títulos atados al tipo de cambio oficial, otro 37,4% (12 billones) a bonos CER y con participaciones mucho menores otros 5,1 billones de un título en dólares a tasa fija y una letra, también en dólares. Casi el 30% de la cartera total del FGS son esos 13,6 billones de los bonos dollar linked.