¿La inflación camino a un dígito mensual justifica los medios?

Las tres metas iniciales del Gobierno: cerrar el déficit fiscal, licuar pasivos en pesos del BCRA y estabilizar la economía, más la búsqueda por desregular todas las actividades -el mega DNU 70 fue rechazado por el Senado y la Ley Ómnibus no fue aprobada en sesiones extraordinarias- terminan de configurar el esquema vigente.

1) Cerrar el déficit: Eliminar en 2024 el rojo fiscal financiero equivalente a 5% del PBI heredado es el pilar central del programa económico, pues sin déficit el Tesoro no necesita la asistencia del BCRA -apagando un motor de la emisión monetaria-, ni aumentar su endeudamiento -sólo emite nueva deuda para cubrir amortizaciones-.

El Poder Ejecutivo alcanzó en el primer bimestre superávit financiero, algo que no se observaba desde hace más de una década lo que, junto a la acumulación de divisas por parte del BCRA, generó una mejora significativa del precio de la deuda soberana (el índice de Riesgo País se redujo casi 400 puntos básicos en 2024).

Este hito demuestra la fuerte convicción del gobierno por equilibrar las finanzas públicas, pero no está claro que pueda sostenerse en el tiempo. Seguir licuando jubilaciones y prestaciones sociales luce inviable en un contexto en que la pobreza afecta a la mitad de los habitantes en nuestro país.

Es probable que el gasto en prestaciones sociales tenga que subir para amortiguar el deterioro socioeconómico

De hecho, hay proyectos -tanto de la oposición como del oficialismo- para modificar la fórmula de movilidad jubilatoria; y es probable que el gasto en prestaciones sociales tenga que subir para amortiguar el deterioro socioeconómico.

Tampoco es factible que el Tesoro siga pisando pagos a Cammesa, pues el costo de la electricidad que la empresa estatal paga a las generadoras se duplicó tras el salto cambiario y las tarifas que pagan los usuarios -que cubren una proporción acotada de dicho costo- recién subieron en febrero último y sólo para usuarios no residenciales y hogares de ingresos altos.

(Juan Ignacio Roncoroni/)

Además, la terapia económica de shock cambiario, fiscal y monetario hundió tanto el nivel de actividad que las comparaciones con el desplome del 2002 no lucen alocadas. En este contexto la recaudación de impuestos se va a resentir más de lo estipulado por la profundidad de la recesión y su impacto incremental sobre la morosidad y evasión.

Por último, la reinstauración del Impuesto a las Ganancias y/o subas de impuestos va a requerir el aval de los gobernadores para que el oficialismo obtenga los votos en el Congreso, pero el rechazo del mega DNU 70 en el Senado es un recordatorio de lo tirante de la relación entre Nación y provincias.

2) Licuar pasivos en pesos del BCRA: Cerrada la canilla de la asistencia del BCRA al Tesoro, el Central está conteniendo “nominalmente” la base monetaria (la expansión por compras de divisas en el Mercado Único y Libre de Cambios se compensa con la suscripción de Bopreal y junto con la Secretaría de Finanzas trata de contener el stock de pasivos remunerados: la baja de tasa de interés de referencia del BCRA -quedó muy por debajo de la inflación- permite licuar el stock en términos reales y hace más atractivo para los bancos la migración de Pases a deuda del Tesoro indexada.

Dicha operación no implica mayor emisión porque luego el Tesoro utiliza los fondos obtenidos para recomprarle al Central los títulos públicos adquiridos en el mercado secundario en la gestión previa.

La fuerte contracción real de la base monetaria y los pasivos remunerados -lograda a fuerza de licuación, cambio de manos de deuda intrasector público y colocación deuda en moneda dura por parte del BCRA- está derrumbando la intermediación financiera: la caída de préstamos y depósitos sólo es superada por el colapso de la Convertibilidad, debilitando aún más la actividad económica.

La caída de préstamos y depósitos sólo es superada por el colapso de la Convertibilidad, debilitando aún más la actividad económica

Una pregunta clave a dilucidar es por qué la tasa de interés de referencia del BCRA muy por debajo de la inflación (6,8% vs 12,3% mensual, respectivamente) no ha generado presiones cambiarias. Por un lado, los agentes creen que el Gobierno puede mantener la depreciación del dólar oficial al 2% mensual en el corto plazo porque el BCRA está acumulando reservas (por la recesión y el pago en 4 cuotas mensuales de la mayoría de las importaciones realizadas en la nueva gestión) y, por el otro, la brecha se redujo considerablemente por la liquidación del 20% de las exportaciones de bienes y servicios en el CCL (aproximadamente USD 1.400 millones por mes).

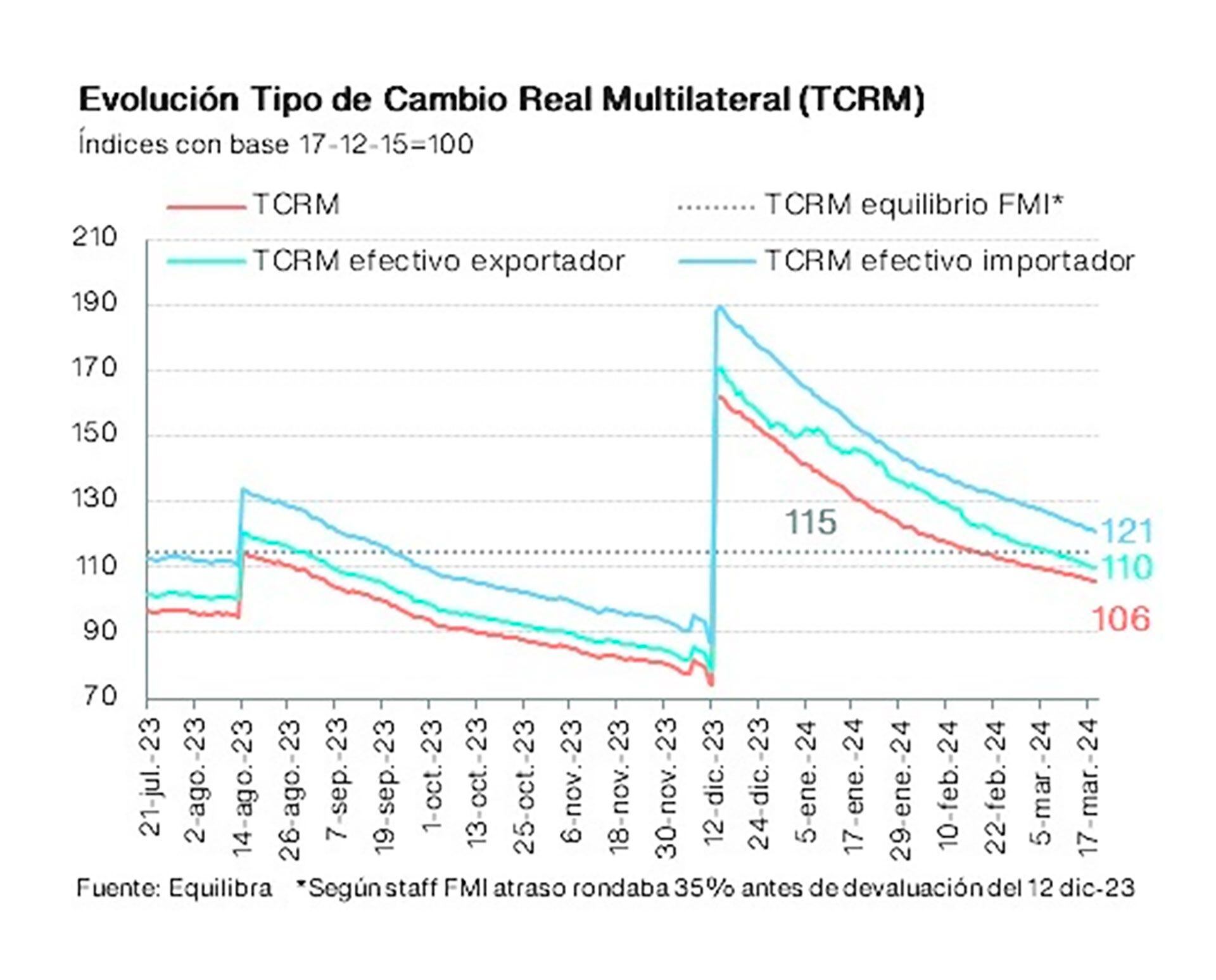

Sin embargo, la inflación mensual -aún- en dos dígitos frente a un crawling-peg del 2% mensual, está erosionando rápidamente la ganancia de competitividad cambiaria: a mediados de febrero el Tipo de Cambio Real (TCR) perforó el nivel que el staff del FMI considera de equilibrio.

Además, el ahorro de divisas por los plazos de pago del nuevo esquema importador se extingue a mediados del año y en el segundo semestre hay que pagar abultados vencimientos de deuda pública en moneda dura.

3) Bajar la inflación: el ancla fiscal, el freno de la expansión monetaria, un dólar oficial cuasi anclado y el escalonamiento de las subas de las tarifas de servicios públicos (se aplican a mediados de mes y tratan de no solaparse), han ayudado a que la inflación mensual se reduzca casi a la mitad: de 25,5% en diciembre 2023 a 13,2% en febrero último.

En marzo las autoridades económicas comenzaron a operar sobre la puja distributiva para tratar de alcanzar el dígito mensual: la no homologación por parte del Estado de incrementos paritarios elevados acordados entre partes (ejemplo camioneros); reuniones con empresas para que sinceren precios (modifiquen estructura de descuentos); y, apertura de importaciones de alimentos y medicamentos -quita de impuestos y reducción de plazos de pago- para disciplinar al mercado interno.

En marzo las autoridades económicas comenzaron a operar sobre la puja distributiva para tratar de alcanzar el dígito mensual

Limitar la recomposición del poder adquisitivo de los trabajadores para bajar más rápido la inflación implica costos en términos de actividad y empleo: la caída del salario real formal entre noviembre 2023 y ener0 2024 fue brutal: 18% según el Ripte) y si este no se recompone rápidamente, el desplome de la demanda interna será más persistente, llevando a muchas firmas a desprenderse de empleados elevando la desocupación y el riesgo de crisis social.

Asimismo, posponer el ajuste de tarifas de servicios públicos implica profundizar el recorte de otras partidas del gasto primario si no se quiere resignar la meta del equilibrio fiscal.

Por último, extender el crawling peg al 2% mensual más allá de marzo ayudaría a llegar al dígito mensual de inflación más rápido, pero a costa de incurrir en una fuerte apreciación cambiaria.

¿Se puede levantar el cepo con Tipo de Cambio Real atrasado? Sí, pero sólo con un abultado y persistente ingreso de capitales que permita financiar también un mayor nivel de actividad/importación. Así sucedió en 2017, pero la reversión del flujo de capitales produjo inestabilidad cambiaria que desembocó -pese al Stand By con el FMI- en aguda estanflación en 2018-19 y pérdida de la reelección del oficialismo.

El autor es Socio Fundador y Director de análisis macroeconómico de Equilibra