El mercado se cubre y espera un dólar oficial de $1.200 a fin de año, un 20% más alto que la pauta del Gobierno

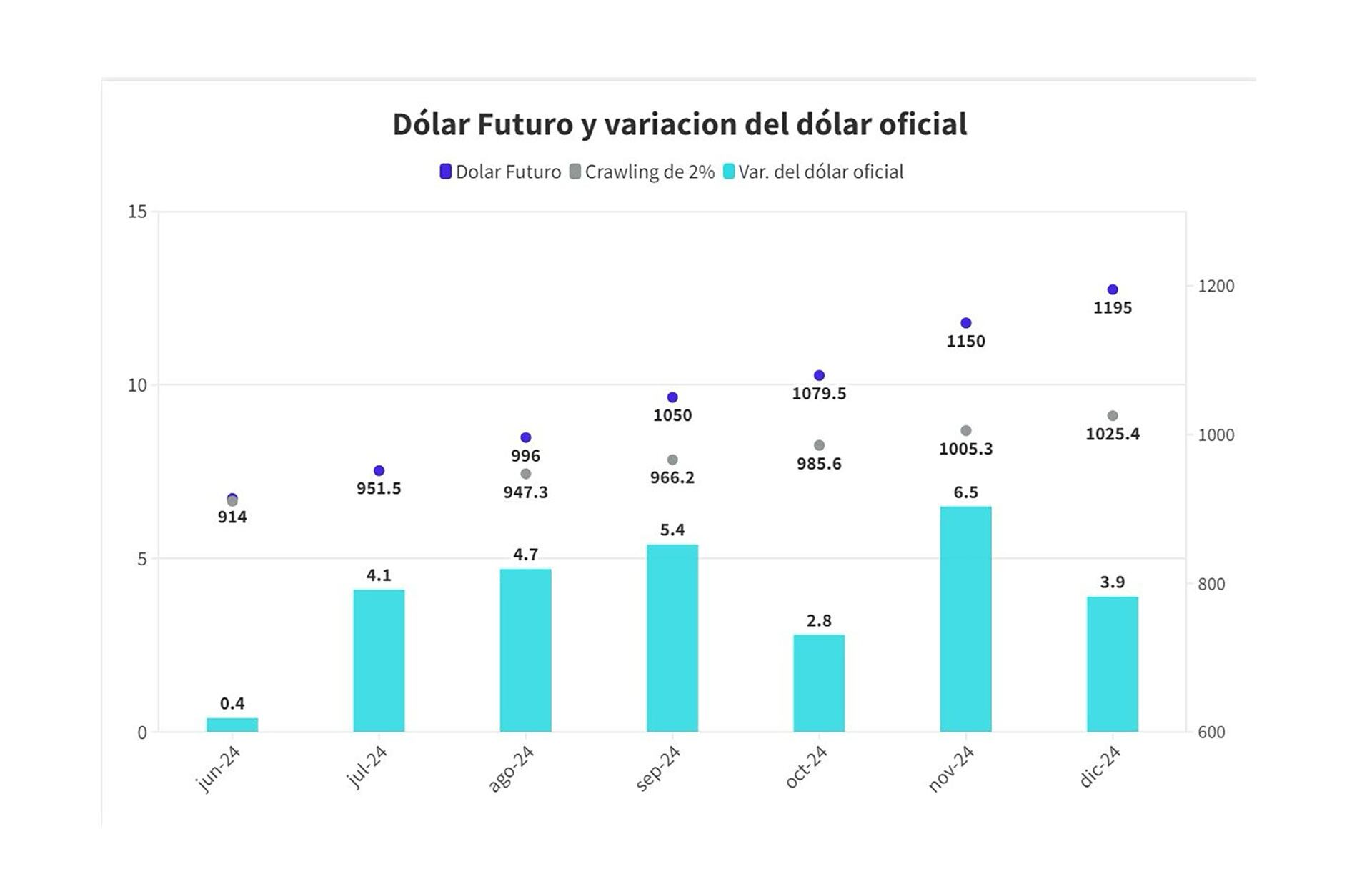

En medio del claro aumento de la tensión cambiaria de los últimos días, también los contratos de dólar futuro que venían reflejando una estabilidad consolidada se despertaron y acompañaron los movimientos de mayor incertidumbre. Así, la diferencia entre la tasa de crawling peg al 2% del tipo de cambio oficial y la expectativa de su cotización hacia fin de año se fue ampliando hasta llegar a los $1218 a diciembre, contra los $1025 en los que se ubicaría si el Banco Central sostuviera hasta diciembre el mismo ritmo de devaluación que hasta ahora. Es decir, que el mercado prevé hacia fin de año un tipo de cambio oficial casi 20% más alto que el que definieron, al menos hasta ahora, el ministro de Economía, Luis Caputo, y el presidente del Banco Central, Santiago Bausili.

También en los contratos cerrados con fechas más cercanas, como agosto y septiembre, el desvío respecto de la cotización oficial no es extremo pero superó 5%: para fin de agosto entre los $947 en a los que llegará el oficial y el precio pactado de $1002 mientras que para septiembre se cerraron contratos a $1055 (vs. un dólar oficial a $966 según la suba de 2% anual). La diferencia se amplió a casi el doble en octubre con una cotización futura a $1110.

“La cuestión cambiaria está en el centro de la discusión porque es necesario definir cómo se va a levantar el cepo y a qué régimen vamos a ir”, sostuvo Amílcar Collante, economista que viene monitoreando de cerca esa variable y que consideró que, en definitiva, los problemas de dólares se arreglan con dólares. “La Argentina necesita un puente de dólares para estos meses que merma la liquidación del agro”, afirmó. De hecho, si bien está previsto que se pierdan reservas en el tercer trimestre del año tal como ocurre estacionalmente prácticamente todos los años, lo cierto es que el volumen de reservas es la variable sobre la que se concentra toda la atención del mercado, que está a la expectativa de señales que cambien la dinámica.

Para peor, en julio operan fuertes vencimientos de deuda en dólares que en conjunto alcanzan los USD 3.800 millones, entre bonos reestructurados, FMI, otros organismos multilaterales y los primeros pagos de los bonos a los importadores, los BOPREAL. En ese contexto es que, tras la Ley Bases, se esperan definiciones sobre la “hoja de ruta” para el mercado cambiario en los próximos meses. Incluso, algunas de las medidas previstas en esa ley o también en el Paquete Fiscal, como el blanqueo, podrían acercar dólares para contrarrestar la estacionalidad de los próximos tres meses, en los que el Banco Central suele pasar a vendedor neto de divisas, evolución que se registra con mayor evidencia en los años con cepo.

“Los futuros mostraron subas significativas a partir de la posición de agosto. Esto generó cierto revuelo en el mercado, en general, existe la posibilidad de que esté relacionado con la compresión del canje entre MEP y CCL y como cobertura ante posibles cambios en el esquema cambiario”, advirtieron desde Outlier, donde también aportaron que otra posibilidad podría ser que los operadores están descontando una suba de tasas y por ende se estarían acomodando las tasas implícitas al nuevo nivel. “Realmente nos cuesta ver una suba de tasas en el cortísimo plazo que lo justifique, también parece demasiado pronto para que el mercado comience a cubrirse de una salida del control de cambios en los términos que el Gobierno lo viene planteando. De hecho, desde hace varios días tenemos al propio equipo económico, al Presidente y a analistas con buen diálogo descartándolo”, agregó la consultora,

Lo concreto, se reconoce en el mercado, es que la promesa de baja del impuesto PAIS y la también la redacción del documento del FMI (el staff report) respecto al fin del “dólar blend” y la necesidad de encarar la salida de los controles de cambios en el corto plazo, azuzaron las especulaciones, que se retroalimentan ante un segmento oficial de mercado de cambios “congestionado” que no habilita la acumulación de reservas. En ese contexto, afirman, es que debe leerse el recalentamiento también de los futuros del dólar.