Aldo Abram, de la Fundación Libertad y Progreso: “El cepo genera un gran perjuicio a la posibilidad de que la economía se recupere”

Termina junio con una batería de indicadores esperados pero a esta altura del año que se perciben como “viejos”, como los de actividad agregada, del mercado laboral y de balanza de pagos, correspondientes al primer trimestre calendario, en general con un fuerte deterioro atribuible tanto a la herencia como a las primeras medidas de fondo del Gobierno -devaluación, liberación de precios y tarifas, aumento de impuestos a la demanda de divisas-, y consecuente caída de los ingresos reales de la población. Y también de coyuntura, algunos manteniendo la inercia de variaciones negativas y otros intentando de revertir el ciclo recesivo que se inició poco más de un año antes.

Además, se juntaron dos eventos relevantes:

- El memo del FMI con la amplia aprobación de las metas cumplidas del primer trimestre 2024, pero también con algunas alertas sobre la fragilidad del cuadro social y de la persistencia del cepo cambiario y tasas reales negativas de interés, que tuvieron rápida repercusión en el mercado cambiario y financiero; y

- la aprobación con notables modificaciones en el Senado de la Ley Bases y Paquete Fiscal, que más allá de su sanción final en Diputados en la madrugada del último viernes alteró las expectativas de un mejor segundo semestre que el primero.

Con ese escenario, Infobae entrevistó a Aldo Abram, economista y Director de la Fundación “Libertad y Progreso” para conocer su visión sobre esta particular coyuntura y sus previsiones para el corto plazo.

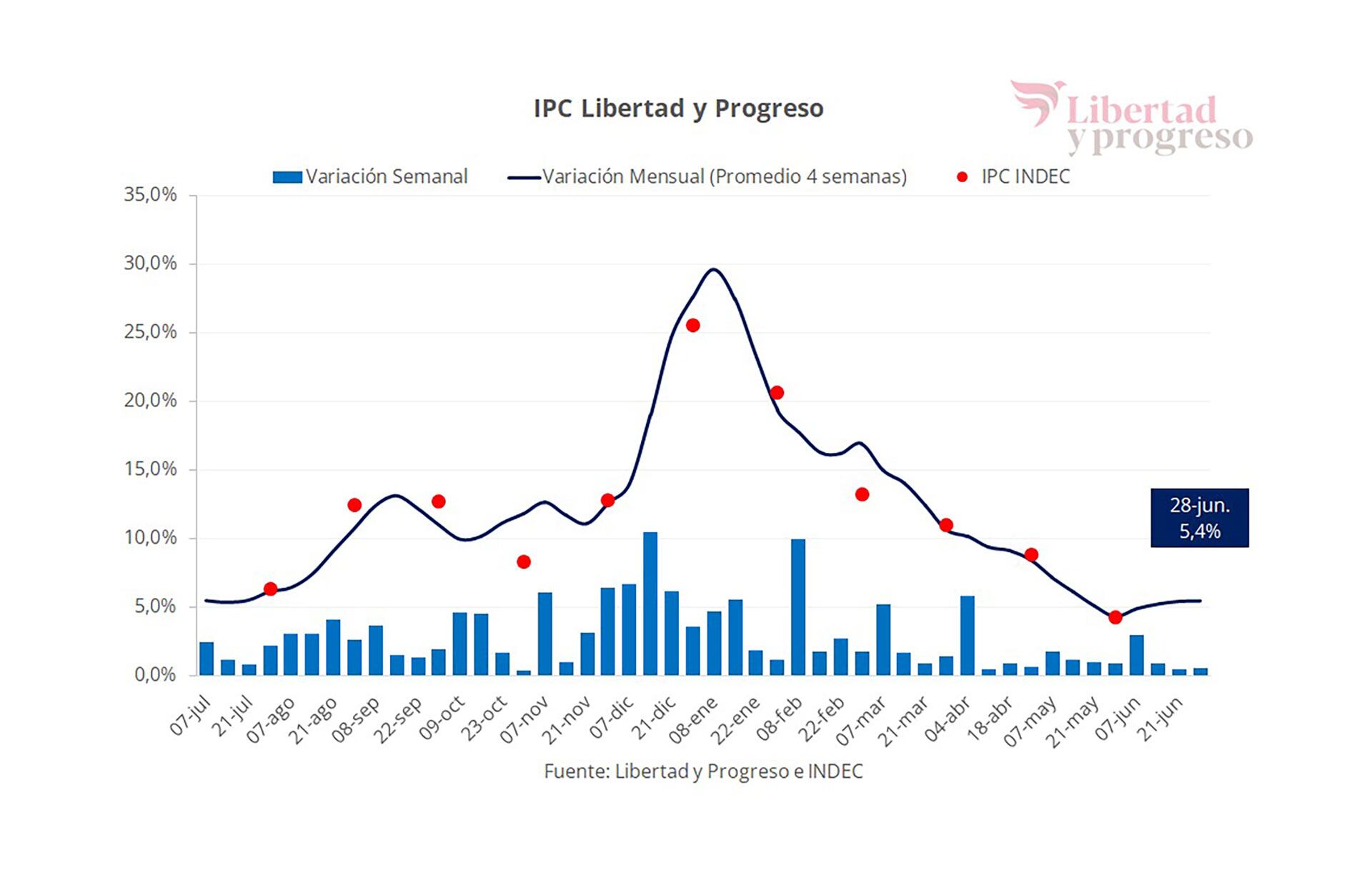

— ¿La tasa de inflación llegó a un piso mensual en mayo?

— Lo primero que hay que aclarar es que el origen de la inflación es la pérdida de poder adquisitivo de la moneda. En nuestro caso, la gestión anterior financió sus excesos de gastos electorales emitiendo a más no poder y destruyendo el valor del peso. Por ello, si uno iba a comprar algo, le pedían cada vez más pesos depreciados que antes; pero, en cualquier país, lleva entre 9 y 18 meses que esto se refleje en todos los bienes y servicios.

“Este Gobierno dejó de emitir al principio de su gestión, para cortar de cuajo el proceso inflacionario; por lo que no sumó nueva depreciación relevante del peso que sumara futura inflación”

Al principio, lo hace en un conjunto mayor de ellos y, por eso, el fogonazo de suba de precios de diciembre. Luego, cada vez es menor la parte de la economía que queda por recibir el impacto pleno de dicha depreciación de la moneda, lo que justifica la desaceleración observada.

Este Gobierno dejó de emitir al principio de su gestión, para cortar de cuajo el proceso inflacionario; por lo que no sumó nueva depreciación relevante del peso que sumara futura inflación.

Ahora, sólo restan por acomodarse los precios regulados, que el anterior gobierno atrasó fuertemente, y las tarifas de servicios públicos cuyos subsidios se acrecentaron, en ambos casos para moderar la suba del IPC. Esto último va a mantener alta la inflación durante estos meses; pero, una vez que se quiten los subsidios y se actualicen los precios regulados, iremos a porcentajes más bajos de variaciones de los valores minoristas.

Esto puede implicar subas mensuales que empiecen con 5 y con 4; pero que, luego, tiendan al 3, dejando un saldo acumulado en el año de menos de 140% de inflación. De todas formas, desde hace algunas semanas hemos visto una nueva caída del valor del peso que debería corregirse para no gestar nuevas subas de precios y que esas proyecciones se terminen dando.

— ¿Alcanza con el déficit fiscal cero y la emisión cero para llevar la inflación a cero?

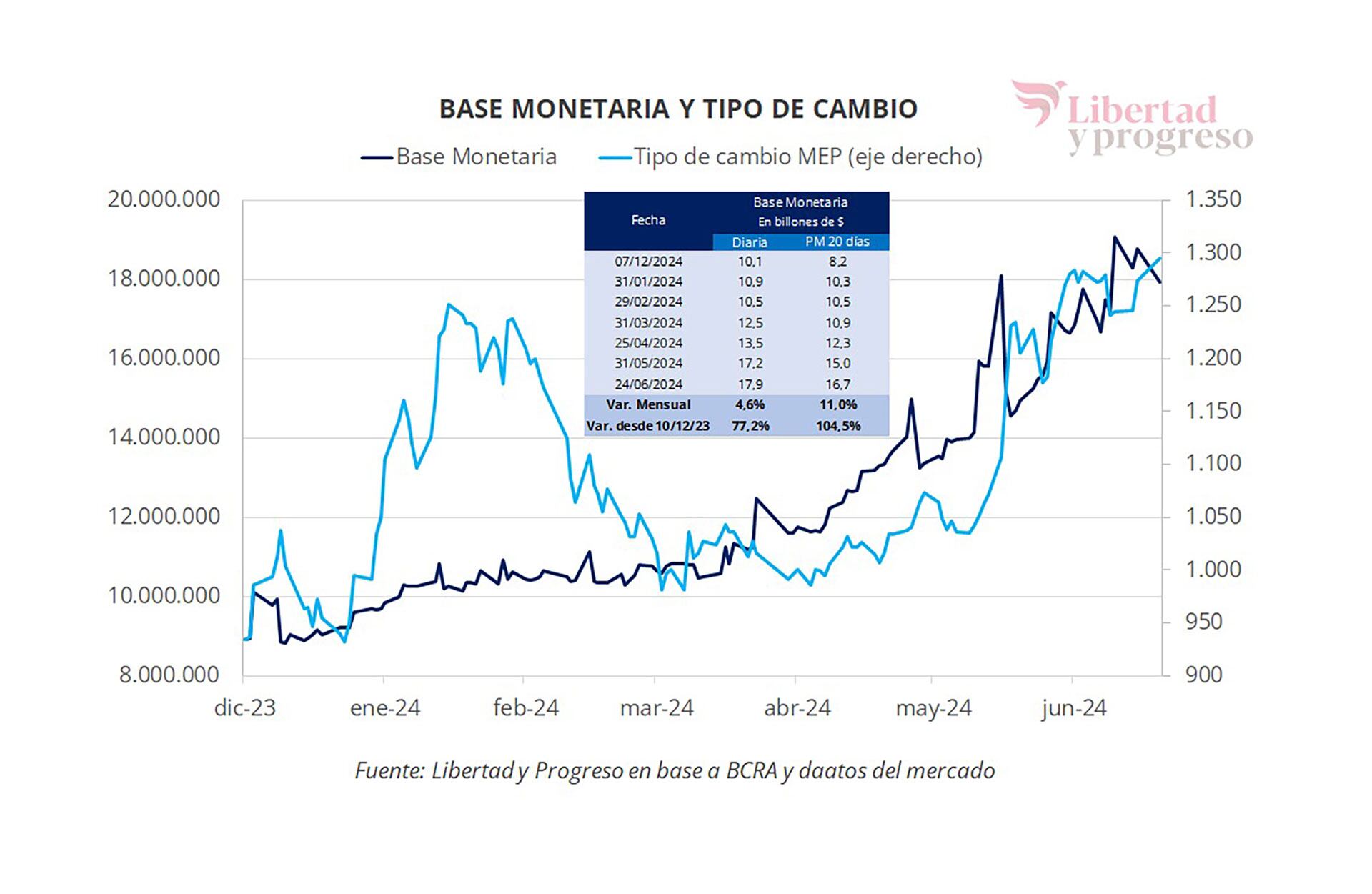

— Para llevar la inflación cero alcanza con emisión 0, para lo cual era lógico tener déficit 0 en un país que no tiene crédito y estaba financiando sus excesos de gasto dándole a la maquinita. Ahora, el equilibrio fiscal no garantiza que haya emisión 0; ya que se puede emitir para otros objetivos. Por ejemplo, para comprar dólares o pagar la deuda remunerada del Banco Central (BCRA).

Éste estaba absolutamente quebrado cuando asumió la actual gestión, no tenía divisas propias y estaba usando más de USD 11.000 millones ajenas; además de acumular un enorme pasivo en pesos. Al principio se logró recomponer su situación de solvencia con cierta licuación de su deuda.

“El ente monetario pudo disminuir su quebranto con muy poco aumento de la oferta de pesos y con una pérdida menor de su poder adquisitivo”

También, el Tesoro colocó títulos en el mercado local para cancelar bonos que tenía el BCRA o depositar los pesos en su cuenta en la entidad, sacándolos de circulación. Con esta estrategia el ente monetario pudo disminuir su quebranto con muy poco aumento de la oferta de pesos y con una pérdida menor de su poder adquisitivo.

Algo para aclarar es que los bancos centrales que garantizan tasas de inflación de un dígito anual son mínimamente solventes y, mientras la autoridad monetaria local no lo sea, no podremos obtener ese mismo resultado. Sin embargo, sí podrá mantener la tendencia a la desaceleración de los precios hasta que se pueda llegar a tener un banco central sólido que dé una moneda estable.

— Se advierte pleno consenso entre los economistas que hay que levantar el cepo cambiario, pero no en cuánto a las condiciones previas que se requieren y en cuánto al día después: tipo de cambio único y flotante, regulado… ¿Cuál es su posición?

— El cepo genera un gran perjuicio a la posibilidad de que la economía de recuperarse. Por eso, hay que ir a una unificación cambiaria pronto y, luego, terminar de quitar las regulaciones y restricciones en los meses siguientes. El objetivo explícito del gobierno es que el dólar oficial subirá muy poco cuándo se vaya a un verdadero mercado único y libre de cambios, con libertad de uso de monedas. Probablemente, en los inicios será un mercado con flotación y, quizás, cuando se logre una mayor solvencia del BCRA se busque alguna forma de dolarización con competencia de monedas.

“Se podrá mantener la tendencia a la desaceleración de los precios hasta que se pueda llegar a tener un banco central sólido que dé una moneda estable”

Lamentablemente, tras las últimas bajas de la tasa nominal de interés del BCRA, al producirse en un contexto de percepción de riesgo creciente por los problemas en el Congreso, incentivaron la salida de ahorros domésticos y la baja de la demanda de pesos. Al mismo tiempo, los bancos decidieron cancelar pases pasivos y obligaron a una fuerte emisión para poder pagarlos, haciendo que el peso vuelva a perder valor. Todo esto es lo que reflejó el fuerte aumento de la brecha cambiaria en los últimos 45 días y es inconsistente con los objetivos cambiarios e inflacionarios del gobierno.

La unificación se dará con un valor del oficial que estará por debajo y cerca de los dólares paralelos. Por lo tanto, cuanto mayor sea la diferencia entre ambos, mayor el salto cambiario para ir a un mercado verdaderamente único y libre. Además, la pérdida de valor del peso de alrededor de 20% que hemos tenido, va a tener un impacto futuro en la inflación si no se corrige.

La sanción de las leyes que estuvieron tratadas durante seis meses en el Congreso bajará la incertidumbre, desincentivando la fuga de capitales y aumentando la demanda y el ahorro en moneda local; lo cual debería implicar una baja de los tipos de cambios paralelos. Sin embargo, la duda es si será suficiente para devolver la brecha cambiaria a un nivel que permita una unificación cambiaria con un pequeño salto del dólar mayorista.

Lo más probable es que ello exija usar los instrumentos que tienen para sacar los pesos que se emitieron de más. Incluso, esto debería implicar que la tasa de interés suba un poco para ser remunerativa del riesgo de invertir en el mercado local.

— El Gobierno evalúa cómo eliminar los seguros de venta de los bonos para allanar el camino al fin del cepo, porque considera que generan una expectativa de emisión futura. ¿Ve señales del mercado que anticipe que las entidades se preparan para ejercer esas opciones para recuperar pesos?

— La verdad es que no me parece que los seguros de los bonos sean un inconveniente para ir a una unificación cambiaria; ya que para que se ejerzan debería haber una corrida bancaria. Si eso ocurriera estaríamos ante el fracaso del plan actual y esos seguros no serían nuestro principal problema. Sin embargo, esta gestión económica se ha caracterizado por no dar un paso sin antes haber evaluado que está exento de riesgo; lo cual tiene un alto costo en términos económicos para la gente.

“Esta gestión económica se ha caracterizado por no dar un paso sin antes haber evaluado que está exento de riesgo; lo cual tiene un alto costo en términos económicos para la gente”

Un ejemplo es haber mantenido el cepo con el objetivo de comprar reservas. Es cierto que eso permitió una más rápida recomposición de la situación de solvencia del BCRA. Sin embargo, también, lo es que esas divisas se acumulan fuera del país; por lo que el impacto sobre el desfinanciamiento de la demanda interna es el mismo que el de una fuga de capitales del sector privado. O sea, profundiza la recesión. Igual hay que aclarar que la acumulación de reservas baja la percepción de riesgo; lo cual modera dicho efecto negativo.

Avanzada la solución de otros problemas del BCRA, no es raro que ahora quieran resolver el tema de los seguros de los bonos. Una de las posibilidades es que se busque uno o más inversores (bancos o fondos extranjeros) que los asuma a cambio del pago de una prima. La otra opción, puede ser conseguir un crédito contingente del FMI para usarlo ante la eventualidad de una corrida bancaria.

De todas formas, considero que no se puede esperar para unificar el tipo de cambio a que se resuelva este tema, que sólo sería un problema si al gobierno le va mal. El costo económico y social de mantener el cepo es alto y, creo, que superior al riesgo de salir con los seguros de los bonos no solucionados.

— ¿Qué efectos sobre los precios y la actividad cabe esperar de las desregulaciones que se instrumenten luego de promulgada la Ley Bases y el Paquete Fiscal?

— En una democracia republicana, los rumbos económicos y políticos se determinan por leyes. El de empobrecimiento y de ir de crisis en crisis que hemos llevado hasta ahora hay que cambiarlo con normas que mayormente debe sancionar el Congreso; ya que el Gobierno tiene facultades muy acotadas para hacerlo. De hecho, pudo hacer algo con el DNU; pero, por ejemplo, todo el capítulo laboral quedó frenado por la Justicia.

Lamentablemente, buena parte de nuestros legisladores han mostrado mínima voluntad de gestar el cambio de rumbo que la mayoría de los argentinos votó el año pasado. Eso quedó plasmado en que éste es el primer gobierno al que no le aprueban ninguna ley en sus primeros 6 meses de mandato.

Durante el segundo semestre de 2023 era creciente la sensación de que íbamos a una crisis. Por ello, los argentinos nos protegimos ahorrando a más no poder en divisas, para poder moderar el impacto negativo sobre el bienestar de nuestra familia de una debacle. Si todos estamos dejando de consumir e invertir y lo mismo están haciendo las empresas, la demanda interna se desplomará. Por ello, la producción también se cayó en las postrimerías de la anterior gestión y entramos en una recesión.

“Buena parte de nuestros legisladores han mostrado mínima voluntad de gestar el cambio de rumbo que la mayoría de los argentinos votó el año pasado”

Para salir de ella, hay que cambiar las expectativas de argentinos y extranjeros para que, quienes no consumen ni invierten por miedo, empiecen a hacerlo. Eso aumentará el gasto doméstico y, por ende, impulsará la economía permitiendo sacar a quienes entraron en la pobreza y el desempleo de su penosa situación. Ahora, si la mayoría de nuestra dirigencia política muestra poca voluntad de cambiar su actitud; ¿por qué nosotros vamos a cambiar la nuestra? Lamentablemente, eso complica mucho la capacidad de recuperación económica.

— A pesar de cinco meses con superávit fiscal financiero, en mayo se produjo un fuerte aumento real de la deuda pública. ¿Puede ser la razón por la que el riesgo país se resiste a bajar?

— La suba de la deuda pública en dólares se debe mayormente al impacto de los pasivos en pesos y, sobre todo, los que ajustan por inflación, que aumentaron más que el tipo de cambio. También, a la colocación de títulos para fondear al BCRA y permitirle comprar reservas. La resistencia a la baja del riesgo país tiene otra explicación.

Imaginemos que vamos en el Titánic y vemos que parte de la tripulación advierte que hay que virar porque hay un iceberg al frente; pero la mayoría decide sostener el rumbo, que es lo que está haciendo una parte importante de nuestra dirigencia política hoy. Mientras no veamos que efectivamente el timón se mueve para evitar chocar, seguiremos buscando dónde están los botes salvavidas.

O sea, dejando de invertir en activos argentinos y condenando al país a la pobreza. Para que esto cambie debemos convencer a argentinos y extranjeros de nuestro compromiso de construir un país normal. Eso todavía no está muy claro.

La sanción de las leyes en Diputados servirá para bajar la percepción de riesgo país; pero el Congreso debería seguir aprobando leyes que vayan gestando dicha “normalidad”. Sin embargo, durante décadas, corporaciones políticas, empresariales, gremiales, intelectuales y profesionales han logrado que se les otorguen subsidios, protecciones y regulaciones que les permiten ganar más plata a costa del resto de los argentinos. Esas prebendas son lo que hay que eliminar y es lógico que se resistan presionando a los legisladores con poder, plata o movilizaciones.

Lamentablemente, los resultados muestran que lo han hecho con cierto éxito; ya que la mayoría de los parlamentarios no quisieron pagar el costo político de enfrentarlos. Eso significa que el resto de los argentinos no sólo deberemos pagar la parte que nos toca del costo de resolver los problemas, sino también la de los que preservaron sus privilegios.

“La sanción de las leyes en Diputados servirá para bajar la percepción de riesgo país; pero el Congreso debería seguir aprobando leyes que vayan gestando dicha normalidad”

Por lo tanto, cuanto mayor sea la resistencia política por priorizar los intereses del conjunto de los argentinos sobre los sectoriales, menor será la recuperación de la economía y las oportunidades de progreso de la gente.

— ¿Una reflexión final?

— En primer lugar, hay que entender que cuando uno hace una gran macana en la casa o el trabajo, eso no se va a resolver mágicamente, sino que se va a agrandar. Por eso, apretamos los dientes, hacemos el esfuerzo y sacrificio, lo resolvemos y, luego, gozamos de los beneficios de haberlo hecho. Con los países pasa lo mismo. Ahora, el costo a pagar dependerá siempre de cómo se solucionen los problemas.

Por eso, la importancia de salir rápido a una unificación cambiaria y, luego, del cepo; ya que permitirá una recuperación más rápida de la economía. Para ello, hay que revertir cuanto antes el aumento de la brecha cambiaria y la depreciación del peso que la gestó. La situación monetaria y cambiaria actual no parece sustentable en el tiempo.

También, es vital para recuperar la credibilidad en el futuro del país que el Congreso sancione leyes que permitan seguir avanzando en las reformas estructurales que todavía están pendientes. Por último, el Gobierno tiene el deber de usar con la mayor eficiencia posible los instrumentos que tiene y aquellos que le habiliten los legisladores, sean pocos o muchos; porque no podemos perder otra oportunidad de que Argentina sea un país normal, donde se pueda tener perspectivas crecientes de oportunidades de progreso y de libertad.