La segunda etapa busca contener la brecha y demora la salida del cepo

La segunda etapa del plan de estabilización ya había empezado, puesto que ya se reemplazaron más de la mitad de los pasivos del BCRA (casi $20 billones) por Letras del Tesoro, en los activos de los bancos comerciales. Faltan otros $15 billones, aproximadamente.

Una segunda etapa para disimular la demora de la salida del cepo, proceso en el que no se define el “sendero” de una salida secuencial que permita setear y anclar expectativas de los sectores productivos. En el terreno operativo, esto debería implementarse con una dinámica que vaya eliminando restricciones del Banco Central y de la Comisión Nacional de Valores, semana tras semana, y de menor a mayor (por ejemplo: el parking, la formación de activos externos, el dólar blend, etc.).

De esta forma, se marcaría un sendero que ofrecería certidumbre a la producción. Tampoco en esta segunda etapa se aporta certeza alguna respecto del cómo se sale del cepo, antes era competencia de monedas versus dolarización y ahora se plantea que será con tipo de cambio fijo o flotante.

En esta segunda etapa no se aporta certeza alguna respecto del cómo se sale del cepo, antes era competencia de monedas versus dolarización y ahora se plantea que será con tipo de cambio fijo o flotante

Otra reflexión, pasar de la etapa de déficit fiscal cero al de emisión cero es un tanto redundante, ya que el déficit cero incluye a la emisión cero en lo esencial. Es como pasar de una etapa superior a una inferior. Sí tendría sentido a la inversa. De hecho, tanto en la Convertibilidad como en el gobierno de Mauricio Macri, había emisión cero sin déficit cero.

Tratando de inferir las posibles consecuencias económicas de esta singular segunda etapa creemos que el gobierno busca acotar la brecha cambiaria, con una política monetaria (de tipos de interés reales positivos) más autónoma y dura. En tanto, este nuevo sesgo de la política monetaria demorará la reactivación de la economía.

Recesión más profunda

El piso de la recesión se ubicó entre marzo y mayo, aunque la recuperación hacia delante será lenta sin claros drivers de crecimiento. En efecto, los primeros indicadores de actividad de mayo confirman que la recesión se sigue sintiendo con fuerza en diversos sectores de la economía. Hacia delante, el consumo seguirá limitado en el marco de una recuperación de los ingresos muy parcial, que podría amesetarse con una desinflación que encontrará un freno y un mercado laboral en tensión.

Además, el ajuste en la inversión pública, la incertidumbre en torno a cuándo y cómo se sale del cepo y hacia qué esquema cambiario se busca ir son factores que condicionarán la dinámica de la inversión. De esta forma, en nuestro escenario base la recuperación económica se demora hasta el 2025. En este sentido, todavía no se ve un programa de desarrollo que mueva los motores de crecimiento, como el consumo, la inversión y las exportaciones.

El viernes 30 de junio el Indec publicó los datos de actividad de abril, señalando una baja del 1,7% interanual, con un aporte positivo del agro de 4,45 puntos porcentuales. Así, excluyendo este sector, la caída de la actividad habría alcanzado los 6,2%. En términos desestacionalizados, presentó una leve merma en la comparación mensual (0,1%), acumulando ocho meses en negativo.

En tanto, los indicadores adelantados de mayo exhiben datos mixtos, en algunos casos mostrando rebotes moderados (especialmente en algunos de consumo y del sector de la construcción), mientras que otros rubros continúan muy resentidos (en particular los industriales).

De esta forma, desde Fundación Capital sostenemos que el piso de la recesión se habría alcanzado en el trimestre marzo-mayo en términos generales, previéndose hacia delante una recuperación muy gradual (tema que abordaremos en la segunda sección).

El piso de la recesión se habría alcanzado en el trimestre marzo-mayo en términos generales, previéndose hacia delante una recuperación muy gradual

En la comparación con otras crisis económicas, se verifica una caída más pronunciada respecto a las experiencias del 2009, 2014, 2016 y 2018, aunque en mucha menor medida que las crisis del 2001 y del Covid-19 en 2020. En detalle, si se analiza la caída porcentual acumulada hasta que la actividad tocó el piso en cada episodio, en 2009 la merma fue del 3,1%, en 2014 del 3,2%, en 2016 del 2,8% y en 2018 del 3,5 por ciento.

Recordemos que en la actualidad el EMAE exhibió una baja del 4,8% acumulado entre noviembre de 2023 y abril. Por su parte, entre el shock de diciembre de 2001 y abril de 2002 la contracción fue del 6,2%, si bien la economía había comenzado a contraerse en julio de 1998 con una baja acumulada desde esa fecha del 21,2%. Finalmente, durante la crisis del Covid-19 la caída del PBI en los dos primeros meses fue del 23,8 por ciento.

En definitiva, estamos atravesando una recesión de importante magnitud, donde la casi totalidad de los sectores económicos se vieron afectados (a excepción del agro, la minería y la energía). Además, la industria manufacturera continúa mostrando números negativos, siendo particularmente relevante por su peso en el empleo registrado (18,7% en 2023).

Hacia delante, los drivers que podrían guiar la recuperación no son claros, tema que abordaremos a continuación. Sin drivers de crecimiento, la recuperación se demora En línea con los indicadores adelantados de mayo, la actividad económica habría tocado un piso en el segundo cuarto del año.

En lo que respecta a la segunda mitad del 2024, en nuestro escenario base se verificarían números desestacionalizados positivos en el segundo semestre, aunque aún negativos en la comparación año a año, recuperándose los niveles previos recién en 2025, de la mano de un programa integral de desarrollo que logre movilizar el consumo, la inversión y las exportaciones.

En cuanto al consumo, los salarios del sector privado registrado se recuperaron en el período febrero-abril 2,8% real, confirmando que ya tocaron su piso, aunque sin compensar la abrupta caída de diciembre y enero.

En efecto, a abril se ubicaban 9,6% por debajo del nivel de noviembre. Para mayo, el promedio de las negociaciones en convenios relevados anticipa una leve recuperación de los salarios, con subas en los acuerdos paritarios en promedio del 7% mensual frente a una inflación del 4,2 por ciento.

En el tercer trimestre la mejora del poder adquisitivo podría amesetarse, en línea con una desinflación que se frenaría en el marco del retomado ajuste de precios relativo

Hacia delante, las autoridades probablemente busquen que la paritaria de Camioneros marque un sendero, con una lógica de ajustes mensuales decrecientes (5% mensual en junio, 4% en julio, 3% en agosto). De hecho, Comercio cerró en esta línea (5%, 4,5% y 4%, respectivamente). Sin embargo, de confirmarse este esquema de aumentos, en el tercer trimestre la mejora del poder adquisitivo podría amesetarse, en línea con una desinflación que se frenaría en el marco del retomado ajuste de precios relativos.

Aún más, los datos de empleo no dan buenas noticias. El Indec reveló que la tasa de desempleo subió 0,8 puntos porcentuales en el primer trimestre de 2024 frente a igual período del año previo, alcanzando al 7,7% de la población económicamente activa (PEA).

Al mismo tiempo, también se incrementó en 1,8 puntos i.a. la población subocupada demandante de empleo, llegando a 16% de la PEA, constituyendo una presión adicional sobre el mercado de trabajo.

De esta forma, el consumo privado seguirá limitado en lo que resta del año, aunque estimamos bajas de menor cuantía que en el primer semestre. En detalle, se prevé en el escenario gradual una caída promedio del 3,5% i.a. (vs. baja de 7,4% i.a. en el Índice de Salarios Indec).

Por su parte, el ajuste en la inversión pública, la incertidumbre en torno a cuándo y cómo se sale del cepo y hacia qué esquema cambiario se busca ir son factores que condicionarán la dinámica de la inversión. En este sentido, se prevé una baja del 14% i.a. en el segundo semestre, con una disminución del 13% i.a. en la construcción y del 15% i.a. en la producción y adquisición de bienes de capital.

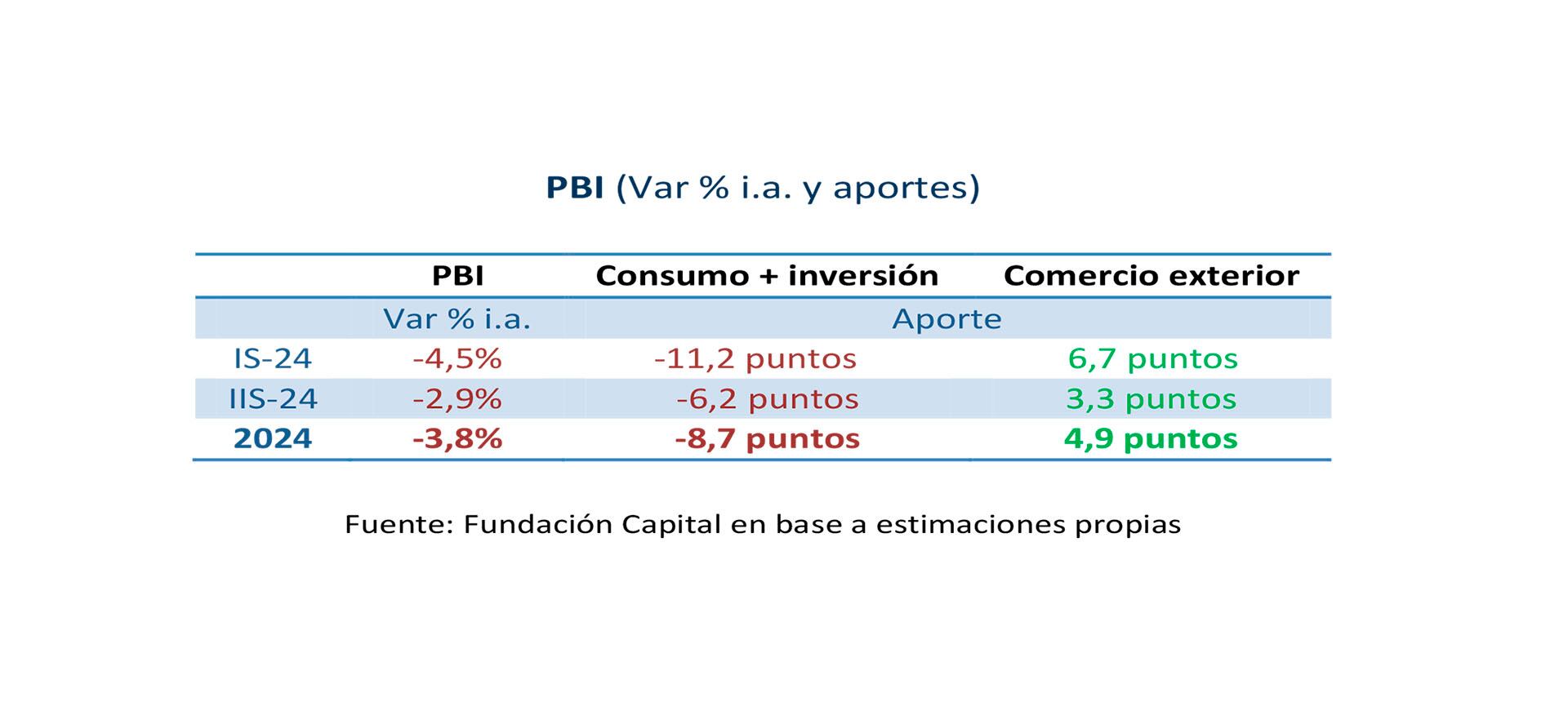

De esta forma, las contracciones en consumo e inversión aportarán una caída de 6,2 puntos porcentuales en el PBI en el segundo semestre del año. Esto será parcialmente compensado con un aporte positivo del comercio exterior de 3,3 pp, en el marco de exportaciones que se sostienen en terreno positivo, aunque más moderadas (7,3% vs 23%), e importaciones que continúan en baja, pero también de menor magnitud (6,5% i.a. y 16% i.a., respectivamente).

Las contracciones en consumo e inversión aportarán una caída de 6,2 puntos porcentuales en el PBI en el segundo semestre del año

Vale mencionar que el desempeño externo podría verse limitado en un marco de menor competitividad cambiaria, limitando la dinámica exportadora y abaratando las importaciones.

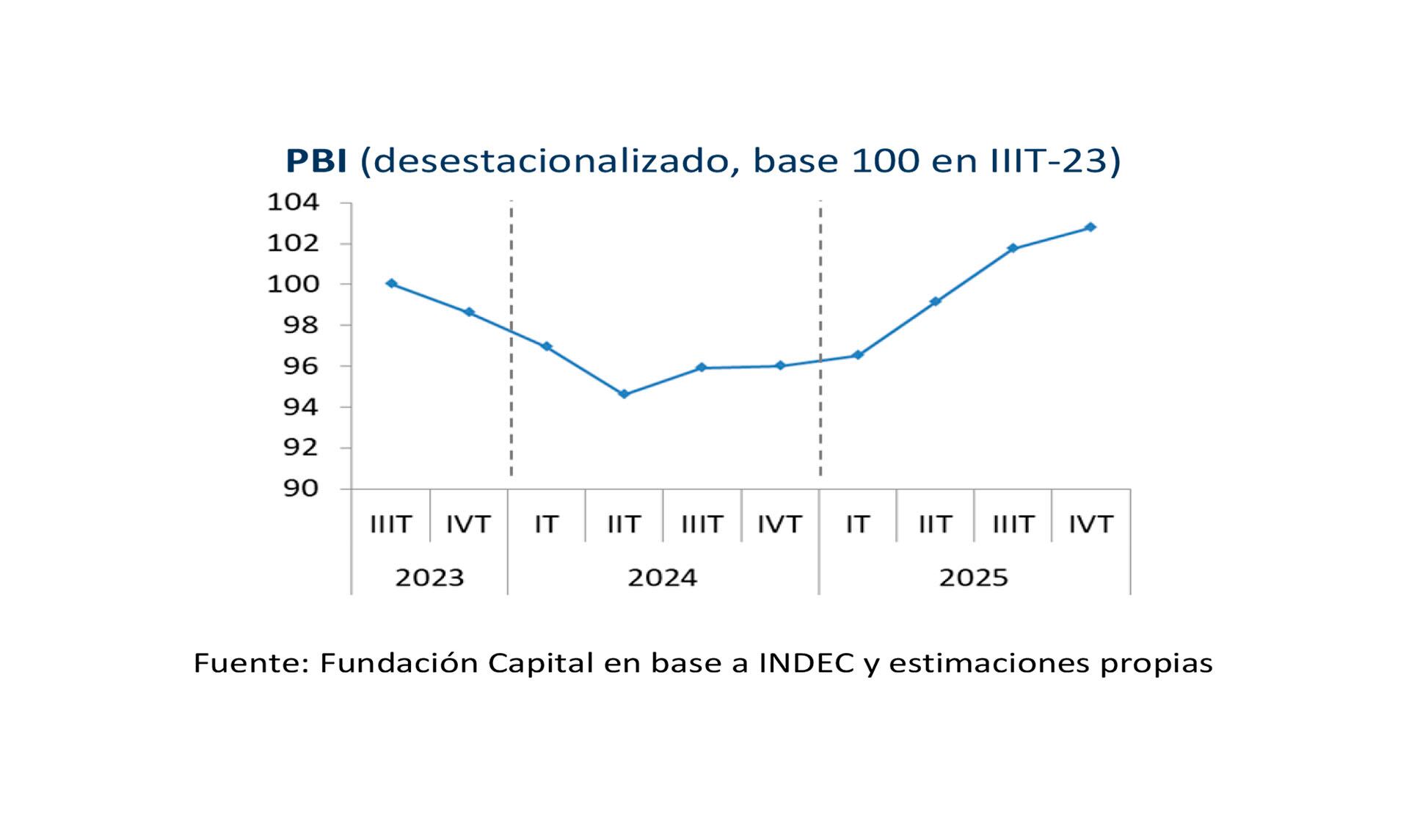

Este escenario es consistente con una recuperación muy gradual de la economía hacia delante, que gráficamente podría representarse en forma de “U” (una caída inicial más bien acelerada seguida por una recuperación muy lenta).

Nuestro escenario base contempla que ya se ha tocado un piso de caída en la actividad, previéndose para el año una baja del 3,8% i.a. y pudiendo recuperar el terreno perdido hacia 2025. En efecto, en un escenario positivo recién en el tercer trimestre del año entrante se superaría el nivel de actividad del tercer trimestre del 2023, tomando un tiempo similar al resto de las crisis económicas mencionadas en el primer apartado (entre 17 y 18 meses), con la excepción de la crisis del Covid-19 (sólo 11 meses).

En definitiva, no se perciben drivers claros de crecimiento hacia delante. Un verdadero crecimiento requiere de la recuperación del consumo, con una recomposición real de los salarios.

Además, para apuntalar la inversión es necesario garantizar la sustentabilidad sociopolítica y avanzar en la liberación de restricciones cambiarias que permitan generar un horizonte más despejado.

Para que el sector externo continúe en la senda positiva, es preciso evitar un atraso cambiario, generar acuerdos internacionales, reducir la presión tributaria y mejorar la productividad

A su vez, para que el sector externo continúe en la senda positiva, es preciso evitar un atraso cambiario, generar acuerdos internacionales, reducir la presión tributaria y mejorar la productividad.

De este modo, nuestro escenario base contempla que ya se ha tocado un piso de caída en la actividad, contrayéndose 3,8% este año y recuperando el terreno perdido recién en 2025. En este sentido, todavía resta ver un programa de desarrollo que logre poner en movimiento los motores de crecimiento.

Los autores son Economista Jefe y Director de la Fundación Capital, respectivamente