Monotributo: situación actual y recategorización de julio

Tras varios meses de negociación y finalizando junio, la Cámara de Diputados le dio sanción, junto a la Ley de Bases, a la Ley de Medidas Fiscales Paliativas y Relevantes (27.743). Sin embargo, a la fecha existen algunos cuestionamientos sobre su aplicación, tras la falta de publicación en el Boletín Oficial y la falta de reglamentación por parte de la AFIP.

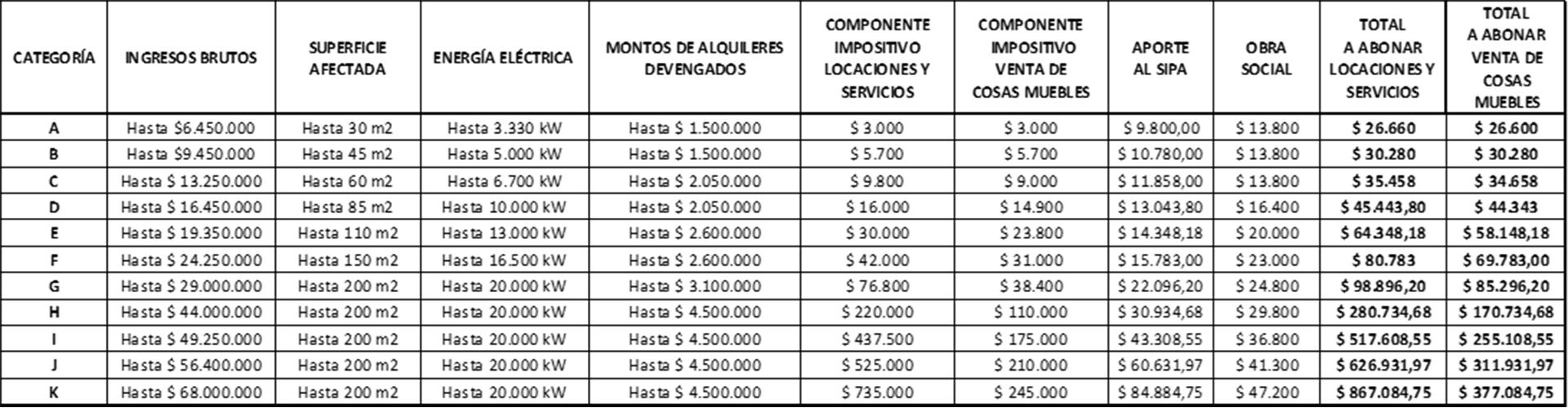

Dentro de las principales modificaciones destacadas por la Ley de Medidas Fiscales Paliativas y Relevantes, está el Régimen Simplificado para Pequeños Contribuyentes (Monotributo):

- Se incrementan los parámetros para el encuadramiento en cada categoría, aumentan las cuotas impositivas, de Seguridad Social y Obra Social.

- El precio máximo unitario de venta para quienes venden bienes se incrementa a 385.000 pesos.

Se incrementan los parámetros para el encuadramiento en cada categoría, aumentan las cuotas impositivas, de Seguridad Social y Obra Social

- Se elimina la discriminación entre obras, locaciones y prestaciones de servicios con la venta de bienes a los efectos de la categorización en el régimen.

- Quienes se dedican a actividades de obras, locaciones y prestaciones de servicios también podrán adherirse y/o mantenerse en el régimen si encuadran en los parámetros hasta la categoría K- antes solo podían hasta la categoría H-. Esta alternativa, es la que mejor fue recibida por los contribuyentes, debido a que los efectos inflacionarios hacen que, ante cualquier exceso en facturación, se corriera el riesgo de pasar al régimen general.

- La exención de la cuota impositiva para determinados monotributistas de las Categorías A y B; recordando que antes, esas categorías, no abonaban esa parte de la cuota en tanto no recibieran ingresos por trabajo en relación de dependencia, cargos públicos, jubilaciones, pensiones o retiros; por pertenecer a la Dirección, administración o conducción de sociedades; por el alquiler de bienes muebles o inmuebles o inversiones.

- La actualización será semestral y según la variación porcentual del IPC (Índice de Precios al Consumidor del Indec).

Queda vigente la siguiente tabla:

Reencuadramiento

Según la Ley de Monotributo, la recategorización obligatoria deberá hacerla el contribuyente que en los últimos 12 meses el total de ingresos sea mayor o inferior al que está encuadrado. Se realiza en enero y julio.

Para cumplir con este trámite que estará habilitado hasta el 20 de julio, hay que considerar una serie de pasos:

Sumar todos los ingresos que el monotributista haya tenido desde el 1 de julio 2023 hasta el 30 de junio 2024, así como los otros parámetros: pago de alquileres, consumo de energía eléctrica, superficie afectada, precio unitario (solo para venta de cosas, no aplica en prestación de servicio).

Comparar este monto con la tabla vigente para 2024, para determinar si se mantiene la categoría en que se encuentre inscripto o debe cambiar.

La recategorización obligatoria deberá hacerla el contribuyente que en los últimos 12 meses el total de ingresos sea mayor o inferior al que está encuadrado

El contribuyente se encontrará habilitado, según la nueva ley, hasta la categoría k (en todos los casos y sin excepción de su actividad).

Se pueden presentar 3 situaciones:

- Quedar excluidos: Ocurre en los casos que supere el tope de ingresos establecido por actividad, es decir K para prestación de servicios, o bien venta de cosas.

- No recategorizar: En caso de mantener la categoría no es necesario realizar hacer el trámite. Tampoco si hubieran transcurridos menos de seis meses de la inscripción en el régimen simplificado.

- Recategorizar: Si el período desde que se hizo la inscripción es entre 6 y menos de 12 meses, se deben anualizar los ingresos para hacer la recategorización. Del mismo modo, aquellos que hayan aumentado o disminuido su actividad en ese período.

Para hacer la recategorización, el contribuyente debe ingresar en la página web de AFIP (www.afip.gob.ar), con clave fiscal y número de CUIT. Luego seleccionar el servicio “Monotributo”, y finalmente “Recategorizarme”.

Tras informar el monto de ingresos obtenidos, el sistema informará la nueva categoría y los nuevos valores serán abonados a partir de agosto.

Cabe notar que hasta el último viernes no fue publicado el paquete fiscal en el Boletín Oficial, con efecto en el caso del Monotributio partir del 1 de enero de 2024; por ende, tampoco fue reglamentado por la AFIP. Esto genera inconvenientes prácticos al momento de cumplir con este trámite, aunque es de esperar que se prorrogue el plazo para la recategorización, si correspondiera.

Renuncia y exclusión del régimen

Los contribuyentes que quedaron excluidos de pleno derecho desde el 1 de enero de 2024 por la aplicación de los parámetros vigentes antes de la modificación por el Paquete Fiscal van a poder volver a adherirse, por única vez, sin esperar los 3 años que exige la Ley del Monotributo.

Sin embargo, aquellos monotributistas que antes de superar los parámetros, renunciaron y se pasaron al régimen impositivo general; no correrán esa suerte, salvo que se disponga lo contrario.

Pagos

Las modalidades admitidas para abonar continúan siendo las habituales:

Mediante VEP (volante electrónico de pagos).

Tarjeta de crédito: se ingresa a la opción “Pagos” del portal Monotributo o a través del sitio web de la administradora de la tarjeta de crédito, por teléfono o adhiriendo el pago al débito automático.

Débito automático en cuenta bancaria: se puede adherir directamente desde el Portal Monotributo, o bien generando la opción en la entidad que es cliente.

Cajero automático bancario (ATM): seleccionar la opción “Otras Operaciones”, para obtener la clave de acceso. Luego podrá ingresar a la página www.pagomiscuentas.com, o a través del sitio web de la entidad bancaria, accediendo desde la opción “Pago Mis Cuentas”.

Mercado Pago: desde cualquier dispositivo electrónico.

e-Pagos: escanear un QR o ingresando manualmente la CUIT y el número de VEP.

Cuenta DNI: escanear un código QR. El VEP debe estar previamente generado.

Billetera electrónica: únicamente para cancelar obligaciones propias, no de terceros. Para poder utilizar este medio de pago se debe ingresar al servicio “Carga Billetera Electrónica”, opción “Consulta y pago”.

La autora es Contadora Pública, especializada en tributación y docente UBA