La energía en la Ley Bases

El segundo bloque de la Ley de Bases de unos 54 artículos está dedicado a la energía. El tercer bloque referido al Régimen de Incentivo para Grandes inversiones (RIGI) atañe en especial a proyectos energéticos y mineros. Son 70 artículos.

En el bloque energético hay algunas reformas que incluyen definiciones fundamentales que marcan un nuevo rumbo y una nueva estrategia sectorial. Ellas son:

- El objetivo de la política energética es maximizar renta desplazando el objetivo original de la Ley 17.319 del autoabastecimiento (artículo 3).

- La necesidad de impulsar la potencialidad exportadora del sector es coherente con otros artículos tendientes a abrir el mercado petrolero doméstico a la competencia internacional.

- La maximización de la renta en un mercado excedentario potencia las exportaciones; a su vez, si hay crisis de precios internacionales a la baja y hay que ajustar la producción interna, la maximización de la renta puede que haga recurrir a importaciones temporarias, pero no implica resignar el objetivo de seguridad energética.

- Para afianzar la seguridad energética habrá que avanzar en otro objetivo implícito en las reformas propuestas como es el objetivo de la integración regional y la conformación de mercados regionales de energía (combustibles, gas y electricidad).

Para afianzar la seguridad energética habrá que avanzar en otro objetivo implícito en las reformas propuestas como es el objetivo de la integración regional

- Además de dar escala a las oportunidades de negocio, la integración energética complementa fuentes, articula redes -muchas ya existentes- que refuerzan los sistemas nacionales y los intercambios, y provee alternativas próximas y confiables de abastecimiento energético.

- El objetivo de internacionalización del mercado de crudo y productos, con señales de precios referenciadas a las paridades de importación y exportación, según la existencia de excedentes o eventuales faltantes. Esto implica que no hay más “barriles criollos” con precios internos divorciados de los internacionales.

- La internacionalización del mercado doméstico es consistente con la libre disponibilidad del crudo y sus productos derivados para la comercialización interna y externa, y con la promoción de una mayor competencia con presencia de nuevos actores (para ello habrá que liberar restricciones de acceso logístico en las nuevas concesiones de transporte y almacenaje o en la extensión de las vigentes, y facilitar el ingreso de comercializadores mayoristas como prevén algunos artículos de la Ley).

La libertad de importación y exportación

Respecto al gas natural, donde la Reforma modifica la Ley 24.076 del marco regulatorio, la reglamentación tendrá que resolve algunas cuestiones relacionadas a las reservas asociadas a los proyectos de exportación y a los plazos y a los mecanismos de aprobación, incluida la aprobación ficta o automática transcurrido cierto tiempo.

El principio general es que las importaciones y exportaciones de gas natural también son libres y no requieren permisos. Las exportaciones de GNL, en cambio, que comprometen plazos de hasta 30 años, cuentan en la Ley de Bases con un régimen especial de aprobación de 120 días desde la presentación del proyecto a la Secretaría de Energía.

Unificación de los Entes Reguladores

La aprobación de la unificación de los Entes Reguladores de la Energía Eléctrica y del Gas sigue la tendencia de la legislación comparada (precedente en el Reino Unido). Es una reforma importante para la reconfiguración institucional del sector energético.

Desde lo técnico es conducente por la convergencia creciente de los mercados de gas y electricidad, y, desde lo institucional, es necesaria para terminar con las intervenciones, recuperar autonomía y profesionalización en el nuevo organismo, y para dar estabilidad y continuidad a las autoridades seleccionadas.

Rediseño institucional del mercado eléctrico

El artículo 160 de la Ley de Bases promueve la adecuación de las Leyes 15.336 y 24.065 (Marco Regulatorio) a una serie de objetivos que implican una reorganización industrial del mercado. La operación del mercado eléctrico, con las sucesivas intervenciones y regulaciones de todos estos años, fue desnaturalizada por las políticas públicas.

La normativa deberá ocuparse de reasignar un nuevo rol a Cammesa (la empresa comercializadora mayorista que hoy “produce” electrones a façón intermediando entre generadores y distribuidores y que maneja una gigantesca caja negra de subsidios), y a redefinir el rol de los distintos actores del mercado buscando mayor competencia y promoviendo mecanismos que faciliten la liberación de los usuarios cautivos (libre acceso a las redes a los comercializadores mediante el pago de un peaje).

RIGI

El régimen para grandes inversiones aprobado en la ley de Bases es un instrumento necesario para viabilizar inversiones de largo plazo con destino exportador en el sector energético.

Es un instrumento fundamental para garantizar la estabilidad fiscal en todos los niveles (nacional y subnacional), y para otorgar ciertos beneficios impositivos como la reducción de la tasa de Ganancias (de 35% al 25%), amortización acelerada de bienes de uso afectados al proyecto, pago de IVA con certificados de crédito fiscal, libre importación de equipos, etc.

El RIGI es un instrumento fundamental para garantizar la estabilidad fiscal en todos los niveles (nacional y subnacional)

Son incentivos determinantes de la factibilidad económica en grandes proyectos con inversiones de larga maduración y resultados que comprometen a varias gestiones de gobierno. Recordemos que el negocio petrolero es capital intensivo y se propone maximizar renta a apropiar y a distribuir entre los gobiernos nacional y provincial (regalías, cánones, Ingresos Brutos, Ganancias, derechos de exportación) y las empresas que invirtieron (beneficio del negocio).

La renta surge de la diferencia entre precios y costos. Los precios vienen dados por las referencias internacionales y el alineamiento de los precios internos, las referencias regionales o los precios de los sustitutos próximos (gas natural).

Las empresas que invierten asumen el riesgo comercial de los precios de mercado que van a variar y gerencian los costos y las productividades relativas para maximizar renta en beneficio propio y, por añadidura, en beneficio de los estados dueños del recurso.

El prontuario de inseguridad jurídica argentina expone a estos proyectos que son capital intensivo y de gran envergadura al oportunismo de someterlos a nuevos gravámenes nacionales, provinciales y municipales que distorsionan los mecanismos de apropiación y distribución de la renta.

Si el recurso por falta de inversión queda en el subsuelo, no hay renta para nadie, ni para las empresas, titulares del dominio útil, ni para el estado, titular del dominio originario. El 100% de 0 es 0. En el ámbito de los hidrocarburos el RIGI opera limitando el oportunismo de la mala política y reafirmando el objetivo primario del negocio: la maximización de la renta petrolera.

Siel recurso por falta de inversión queda en el subsuelo, no hay renta para nadie

Lo que no está en la reforma: La posibilidad de un fondo soberano.

Como lo ha propuesto en reiterados documentos el Grupo de exsecretarios de Energía, la Ley Bases debería haber incorporado la constitución de un fondo soberano con parte de la renta petrolera que van a apropiar el Estado Nacional y las Provincias como partícipes del objetivo de maximización de renta, y teniendo en cuenta el estímulo que el RIGI dará a los proyectos de desarrollo intensivo de los recursos hidrocarburíferos.

El fondo soberano es un instrumento idóneo para evitar una apreciación cambiaria excepcional por ingreso de divisas vinculadas a esos proyectos (“enfermedad holandesa”), para articular un ahorro intergeneracional consecuente con una macro estabilidad intertemporal sostenible, y para promover un desarrollo regional más equilibrado.

El desafío inversor

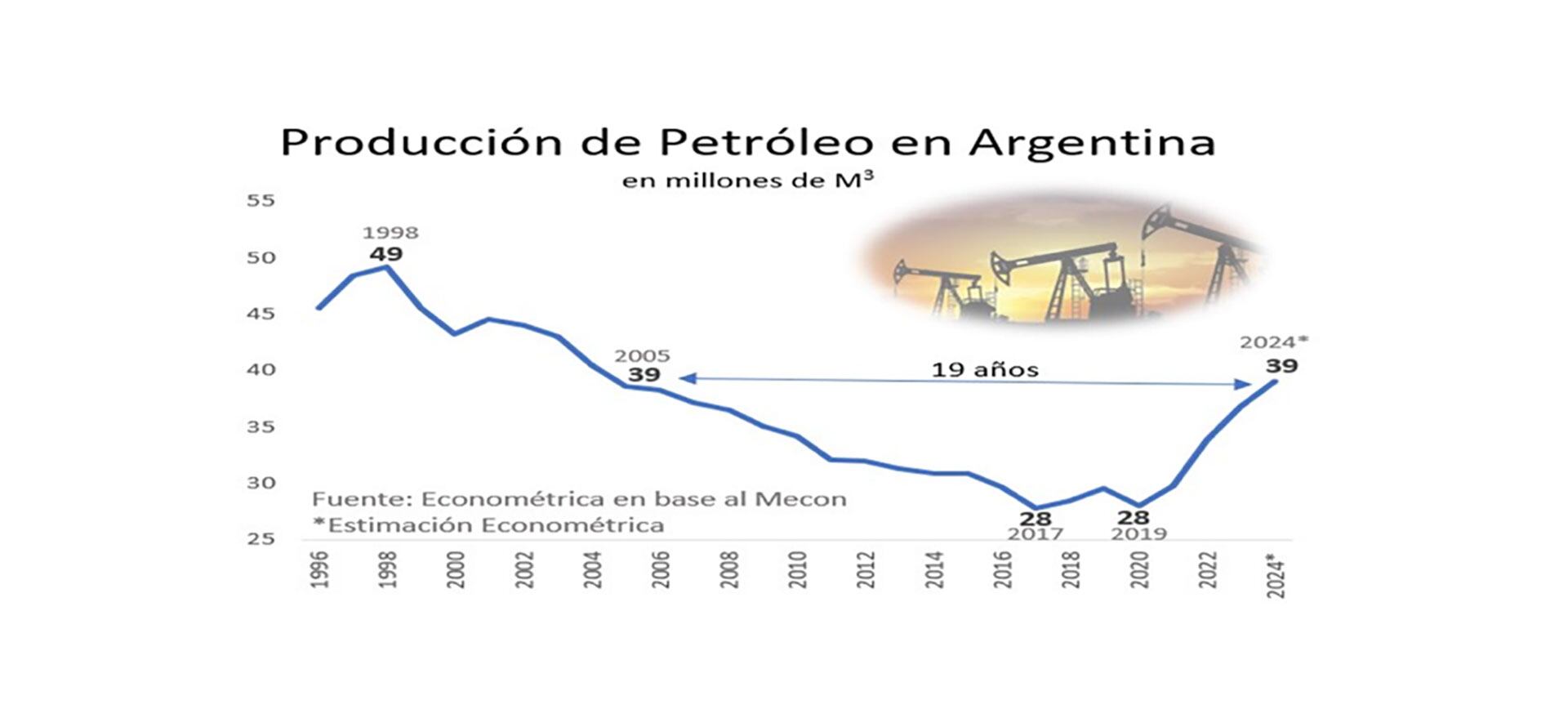

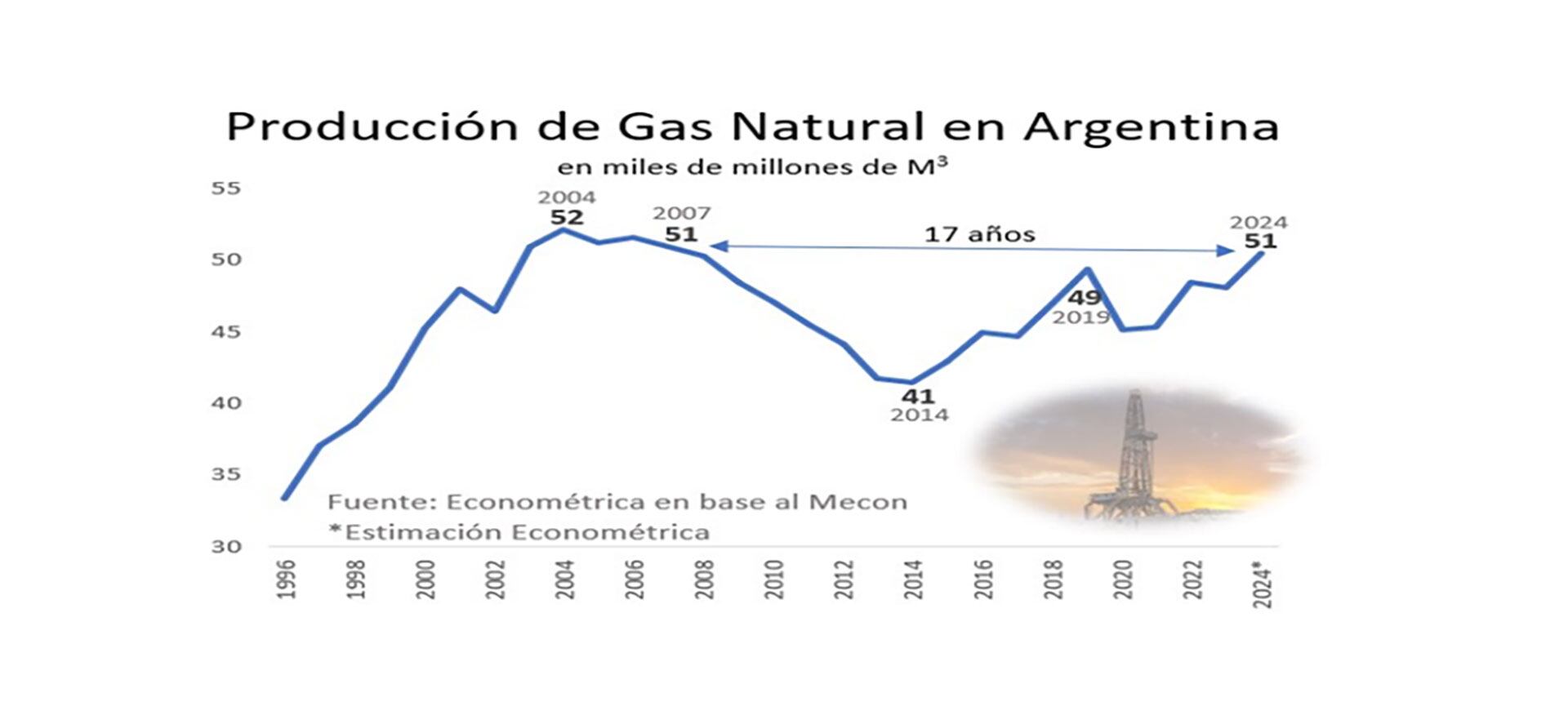

Para pasar de los 680.000 barriles día de petróleo que se producen hoy, a 1,2/ 1,5 millones hacia fines de la década, desarrollando también el gas para la región y el GNL para el mercado internacional (pasando de producir 135 MMm3/d a 250 MMm3/d a mediados de la próxima década), hay que realizar ingentes inversiones en la producción de petróleo y gas, y en la infraestructura y logística para evacuar los hidrocarburos articulando una cadena de suministro externa confiable y segura (no olvidemos que todavía sobrevuelan los fantasmas del corte repentino de las exportaciones de gas a Chile en el 2004 cuando se reorientó la producción comprometida hacia el mercado doméstico).

La inversión aguas arriba en desarrollo y explotación de petróleo y gas deberá sumar a los 7.000 millones de dólares del presente, unos 5.000/7.000 millones adicionales por año (más perforaciones y pozos en producción).

Si Vaca Muerta puede producir hacia el fin de la década entre 1 y 1,2 millones de b/d, habrá que encontrarles mercado a millones de m3/día de gas asociado al petróleo, además de la producción de gas seco. Las señales de la demanda internacional son favorables para la factibilidad de un proyecto de exportación de GNL por barco, que podría ir escalando desde los 15/17 millones de m3/día hasta los 60/70 en la próxima década.

Una inversión estimada en USD 16.000 millones que, con gasoductos dedicados al proyecto y otras instalaciones, algunos elevan a USD 20.000 millones. En el tránsito a esa posible mega obra hay varias otras inversiones pendientes para asegurar el desarrollo intensivo del petróleo y del gas natural para el mercado doméstico, el regional y el internacional.

La infraestructura para monetizar el petróleo ya está en marcha con ampliación del plazo de las concesiones de transporte y consiguiente inversión privada. Las obras en curso están duplicando la capacidad del oleoducto de Oldelval de 45.000 m3 día a 90.000 m3 (565 mil barriles/día).

Ya ha vuelto a operar el Oleoducto Trasandino (Otasa) que conecta con la Refinaría de ENAP en Chile con una capacidad de transporte de 17.500 m3/d (110 mil b/d).

YPF está construyendo el primer tramo de 130 kilómetros del Oleoducto Vaca Muerta Oil Sur. Unirá las localidades de Añelo, en Neuquén, con Allen, en Río Negro, conectando con el sistema de Oldelval. El segundo tramo de otros 437 kilómetros llegará hasta el puerto de Punta Colorada, en el golfo de San Matías, en la provincia de Río Negro.

Con una capacidad base de 60 mil metros cúbicos día (377 mil b/d) de crudo, demandará una inversión de USD 2.500 millones en conjunto con la construcción de cinco estaciones de bombeo y tanques de almacenamiento. La traza de este oleoducto con destino final al puerto de Punta Colorada ya definida por el management en la anterior administración de la empresa ya era un claro indicio de la decisión de YPF y otras empresas de construir un hub de petróleo y gas en ese puerto patagónico, decisión fundada en razones técnicas y económicas, y no políticas, como se ha intentado tergiversar.

De allí que para muchos especialistas no fue ninguna sorpresa cuando YPF y Petronas optaron por ese puerto de aguas profundas para radicar su proyecto de licuefacción de gas natural (plantas de GNL) con destino al mercado de exportación.

La infraestructura para monetizar el gas, con algunas demoras y definiciones pendientes, también está en curso. En el corriente año estarán terminadas las plantas de compresión del primer tramo del gasoducto Néstor Kirchner que une Tratayén con Salliqueló, para aumentar la capacidad de transporte de 11 a 22 millones de m3/día.

TGS ha anunciado una inversión de 720 millones de dólares para ampliar el sistema existente a unos 35 MM m3/d. Habrá que evaluar esta propuesta y su consistencia con la construcción del segundo tramo de ese gasoducto troncal del centro uniendo Salliqueló con San Jerónimo en Santa Fe (la capacidad de transporte aumenta a 40 MMm3/día), lo que permitirá aprovechar parte de la capacidad ociosa del gasoducto GNEA y potenciar exportaciones a la región (Brasil, Uruguay, Chile).

Está en ejecución la primera etapa de las obras de reversión del gasoducto del Norte (3 etapas, con 10, 19 y 29 MM m3/día) que permitirán abastecer con gas de Vaca Muerta esa región

Está en ejecución la primera etapa de las obras de reversión del gasoducto del Norte (3 etapas, con 10, 19 y 29 MM m3/día) que permitirán abastecer con gas de Vaca Muerta esa región hasta ahora dependiente del suministro boliviano.

Y, como señalamos en el punto anterior, tras la sanción del RIGI, YPF y Petronas explicitaron su voluntad de avanzar en el desarrollo del proyecto de GNL con la instalación de una barcaza a partir de 2027 (6 MMm3/d) y escalando con otras dos plantas flotantes de 4-5 MTPA (millones toneladas por año) hacia fines de la década y comienzo de la próxima.

La opción de radicación en el puerto de Punta Colorada respecto a Bahía Blanca está fundada en la menor longitud de los ductos dedicados al transporte de gas, la profundidad de las aguas que facilita la operación de buques de mayor porte (menor coste de fletes) y condiciones operativas que permitirán acortar demoras y hacer más fluido el tránsito.

Con la sanción del RIGI empiezan a explicitarse nuevos proyectos. PAE, Wintershall y Golar LNG anunciaron la instalación de una barcaza regasificadora que comenzará a operar en el 2027 para procesar y exportar unos 11 millones de m3/d de GNL.

El gas provendría del sistema de transporte de TGS para lo cual se construirá un gasoducto vinculante de 50 km. ¿Proyecto convergente o competitivo con el de YPF/Petronas? Las reservas de gas pueden abastecer ambos proyectos, la clave está en las oportunidades de mercado y en posibilidad de contractualizar todo o parte de las ventas.

Consideraciones finales

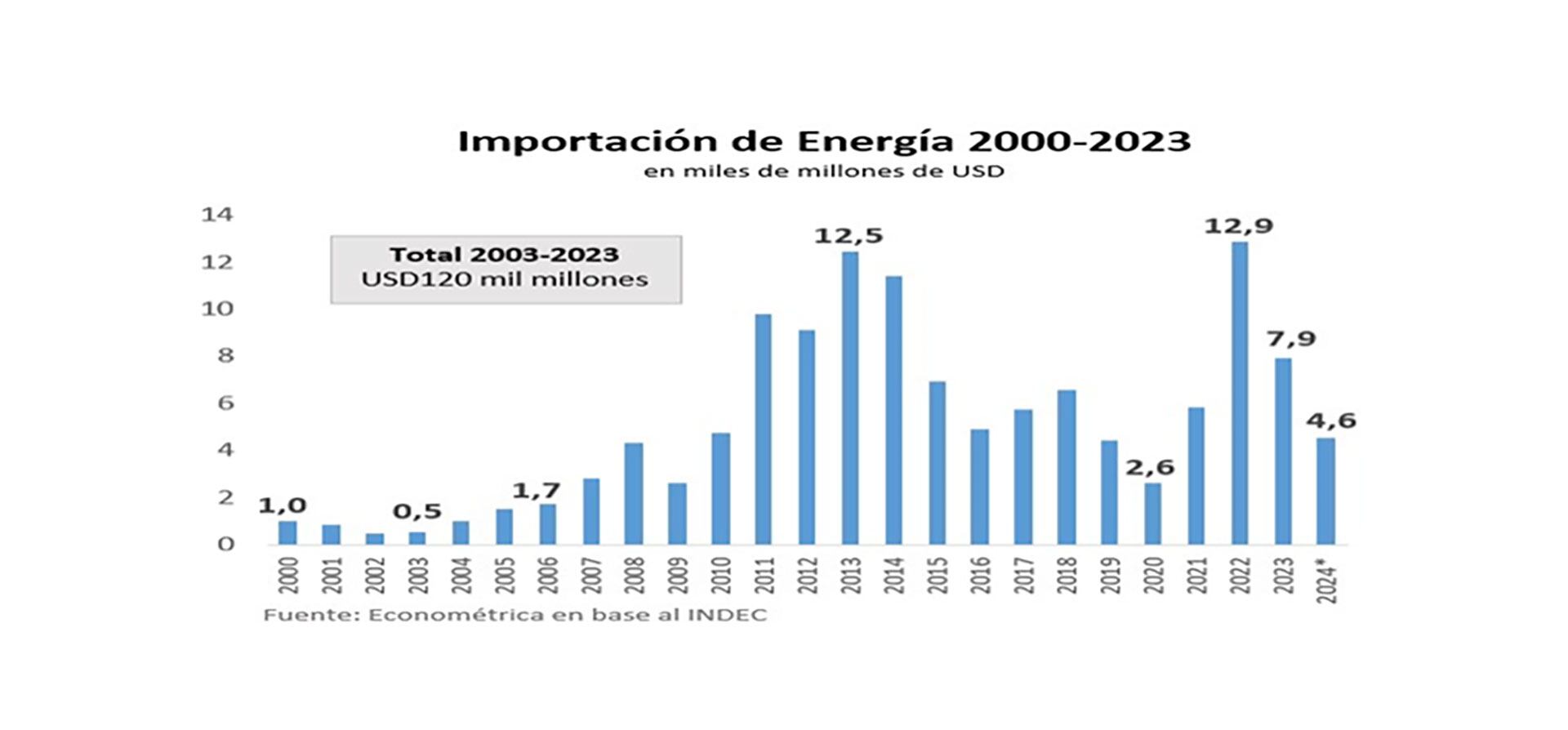

El populismo energético de las últimas décadas transformó a la energía en un problema para la economía argentina. Descapitalizó el sector, degradó la calidad de sus servicios, alentó un consumo irracional mediante subsidios generalizados en los precios y generó sendos déficits energéticos que se tradujeron en crecientes importaciones.

En el rubro daño emergente contabilizamos en valores corrientes los subsidios energéticos acumulados en el período 2004-2023 por USD 176.535 millones (en su mayor parte financiados con emisión inflacionaria) y la pérdida de divisas entre el 2011 y el 2023 por USD 70.561 millones.

A eso había que sumarle el daño reparatorio que ha significado la expropiación de YPF, el costo en producción y en horas paralizadas en industrias y hogares por el deterioro de la calidad de los servicios energéticos, además del costo de baja de muchos aparatos que quedaron fuera de servicio.

Está el daño cultural (analogía con el “daño moral”) producido por la ideología de que la energía es un bien público asimilable a otros en su “gratuidad” y que los subsidios son una “pagadiós”

En el lucro cesante señalamos las oportunidades de inversión que se perdieron en la industria energética y en otras, industrias debido a la crisis energética. Finalmente, está el daño cultural (analogía con el “daño moral”) producido por la ideología de que la energía es un bien público asimilable a otros en su “gratuidad” y que los subsidios son una “pagadiós”.

Ahora estamos frente a la oportunidad de que la energía vuelva a ser parte de la solución a los problemas económicos que arrastra el país, convirtiéndose en un capítulo de una estrategia de desarrollo para el siglo XXI.

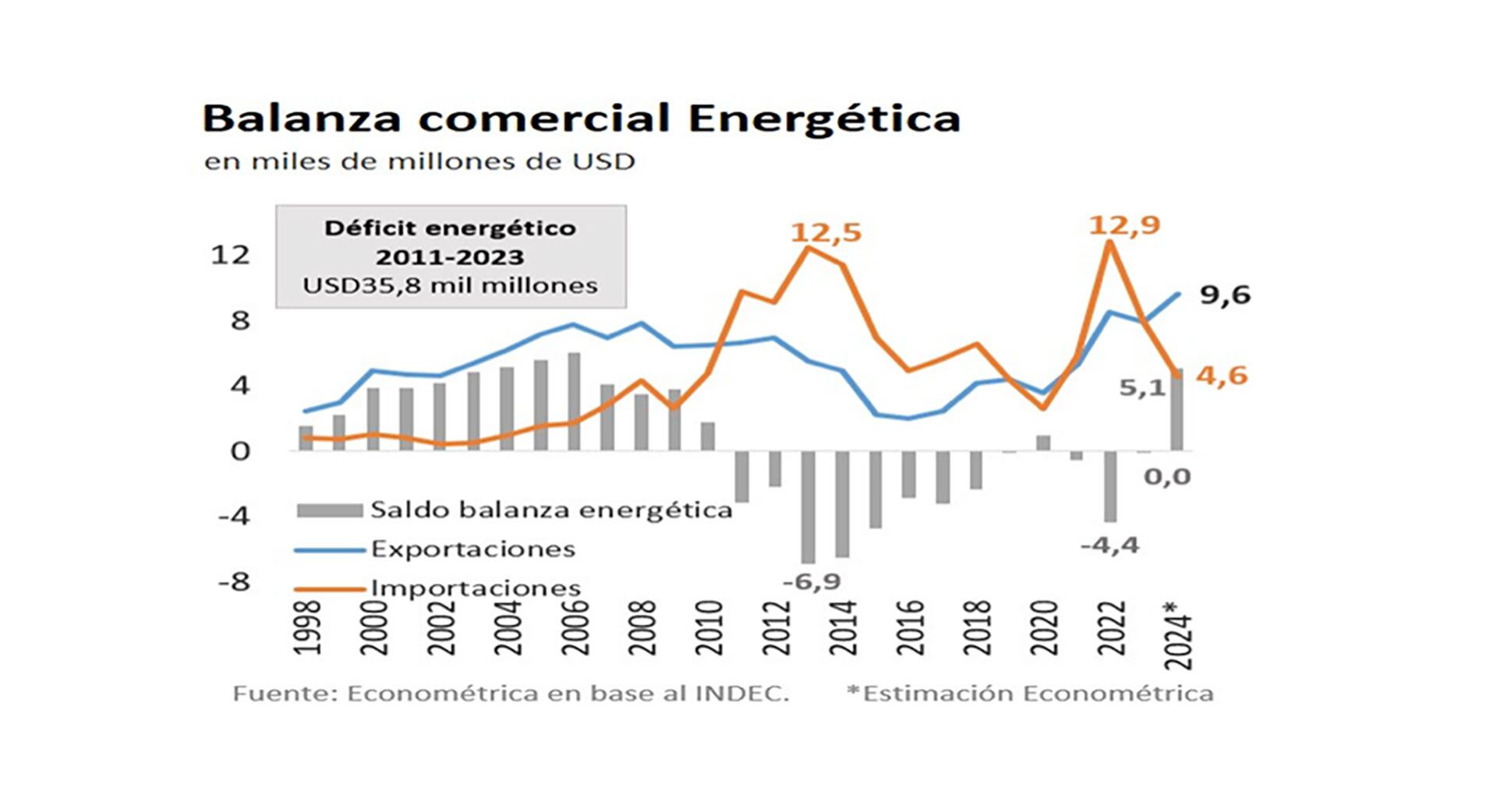

Se está en camino de eliminar subsidios generalizados y concentrarlos en una tarifa social, el balance energético ha vuelto a ser superavitario en unos 5.000/6.000 millones de dólares este año, hay obras de infraestructura en marcha para evacuar una producción petrolera que alcanzará los 1,2/1,5 millones de barriles día al final de la década, y están los instrumentos legales para habilitar proyectos de exportación de gas que permitirán duplicar la producción gasífera hacia mediados de la próxima década.

Por supuesto, hay que consolidar una estabilidad macroeconómica que permita liberar el cepo y asegurar nuevas demandas en la región y en el exterior. Energía abundante de precios competitivos que beneficien a los argentinos, promuevan un mercado regional y proyecten al país al mercado mundial. Ese es el rumbo posible y alcanzable.

El autor es Ex secretario de Energía y ex presidente de YPF