Se podrán blanquear hasta USD 100 mil sin ninguna penalidad

El Gobierno nacional dio a conocer la versión final del Proyecto de Ley de Medidas Fiscales Paliativas y Relevantes, mejor conocido como “ley fiscal”. En el proyecto, se destaca en primera instancia la creación del Régimen de Regularización de Activos, a través del cual se podrán blanquear hasta USD 100.000 sin ninguna penalidad. E, incluso por encima de esa cifra, la alícuota también va a ser 0% si se cumplen ciertas condiciones.

Para entender cómo funcionará, se deben repasar varios conceptos claves. Ante nada, se debe tener en cuenta que el blanqueo tendrá tres etapas. La primera, irá desde el día siguiente a la entrada en vigencia de la respectiva reglamentación dictada por la Administración Federal de Ingresos Públicos (AFIP) y hasta el 30 de septiembre de 2024, inclusive. La segunda etapa irá desde el 1 de octubre al 31 de diciembre de 2024 y la tercera del 1 de enero de 2025 al 31 de marzo de ese mismo año. Dentro de esos períodos se debe realizar la manifestación de adhesión y hacer un pago adelantado obligatorio, en caso de que corresponda.

Ahora bien, sin importar en qué etapa ingresen, quienes blanqueen activos por un valor total igual o inferior a USD 100.000, no tendrán que pagar ni impuesto fijo, ni tasa de penalidad, por lo que no tendrán recargo alguno.

En cambio, quienes blanqueen activos por valores superiores a USD 100.000, deberán estar sujetos a condiciones extra o penalidades, dependiendo de la forma particular en que exterioricen los activos.

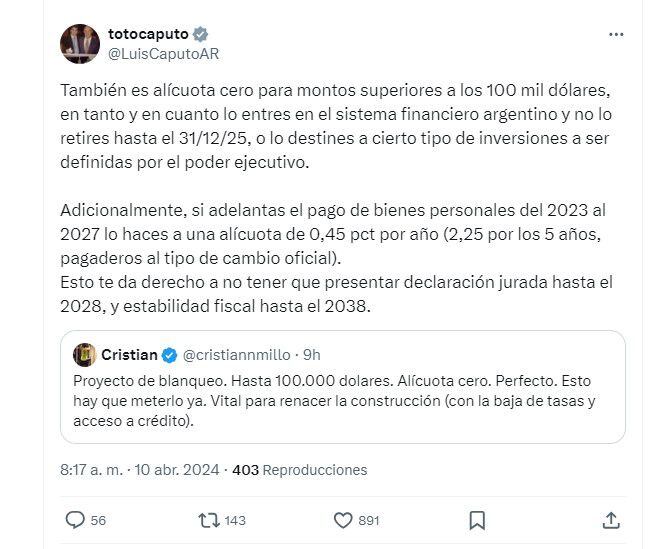

“También es alícuota cero para montos superiores a los 100 mil dólares, en tanto y en cuanto lo entres en el sistema financiero argentino y no lo retires hasta el 31/12/25, o lo destines a cierto tipo de inversiones a ser definidas por el poder ejecutivo″, explicó el ministro de Economía Luis Caputo a través de sus redes sociales.

“Adicionalmente, si adelantas el pago de bienes personales del 2023 al 2027 lo haces a una alícuota de 0,45% por año (2,25% por los 5 años, pagaderos al tipo de cambio oficial). Esto te da derecho a no tener que presentar declaración jurada hasta el 2028, y estabilidad fiscal hasta el 2038″, agregó el titular de Hacienda.

De acuerdo a esas condiciones, existen formas de sumarse a la primera parte del blanqueo, en las que los contribuyentes tendrán que pagar una tasa del 5% sobre el excedente de dólares estadounidenses. Eso quiere decir que, si blanquean por ejemplo bienes por un valor de USD 200.000, tendrán que abonar USD 5.000 de penalidad (el 5% de USD 100.000).

En la etapa 2, la tasa de penalidad será del 10% -también sobre el excedente de USD 100.000- y en la tercera, será del 15%.

Qué se debe regularizar

En el artículo 28 se enumera cuáles son los activos que se deben regularizar, en caso de no haber sido declarados anteriormente. Todos los bienes, de forma excepcional, deben ser valuados en dólares estadounidenses (tomando el tipo de cambio que fije mediante reglamentación el Poder Ejecutivo nacional).

En el caso de tratarse bienes en Argentina, se debe declarar:

- Dinero en efectivo, ya sea en pesos o en dólares.

- Inmuebles. Se debe considerar su valor de adquisición, su valor fiscal o su valor mínimo (el que sea superior).

- Acciones, cuotas y participación en sociedades, derechos de beneficiarios de fideicomisos o cuotapartes de fondos comunes de inversión.

- Títulos valores, incluyendo, sin limitación, a acciones, bonos, obligaciones negociables, certificados de depósito en custodia, cuotas partes de fondos y otros similares, que coticen en bolsas o mercados regulados por la Comisión Nacional de Valores.

- Créditos de cualquier tipo o naturaleza.

- Derechos y otros bienes intangibles no incluidos en incisos anteriores

En caso de tratarse de bienes en el exterior, debe declararse:

- Dinero en efectivo o depositado en cuentas bancarias.

- Inmuebles

- Acciones, cuotas y cualquier tipo de derecho de participación en sociedades, corporaciones, entes o vehículos de cualquier naturaleza y los derechos de beneficiarios de fideicomisos u otros tipos de patrimonios de afectación similares.

- Títulos valores, incluyendo, sin limitación, a acciones, bonos, obligaciones negociables, certificados de depósito en custodia, cuotas partes de fondos y otros similares, que coticen en bolsas o mercados del exterior.

- Otros bienes muebles de cualquier tipo ubicados fuera de Argentina.

- Créditos de cualquier tipo o naturaleza, cuando el deudor de dichos créditos no sea un residente argentino bajo las normas de la Ley del Impuesto a las Ganancias.

- Derechos y otros bienes intangibles no incluidos en incisos anteriores.

- Criptomonedas, criptoactivos y otros bienes similares, sin importar quien ha sido su emisor, quien es su titular o donde estuvieran depositadas, custodiadas o guardadas.

No podrán ser objeto del Régimen de Regularización de Activos las tenencias de moneda o títulos valores en el exterior que al 31 de diciembre de 2023 estuvieran depositadas en entidades financieras o agentes de custodia radicados o ubicados en jurisdicciones o países identificados por el Grupo de Acción Financiera (GAFI) como de Alto Riesgo (“Lista Negra”) o Bajo Monitoreo Intensificado (“Lista Gris”) o (ii) que estando en efectivo, se encuentren físicamente ubicadas en jurisdicciones o países identificados por el Grupo de Acción Financiera (GAFI) como de Alto Riesgo (“Lista Negra”) o Bajo Monitoreo Intensificado (“Lista Gris”).

Quiénes están alcanzados

Además de los residentes argentinos, podrán participar del blanqueo las personas humanas no residentes que fueron residentes fiscales argentinos. “Las personas humanas que hubieran sido residentes fiscales en Argentina antes del 31 de diciembre de 2023 y que, a dicha fecha, hubieran perdido tal condición de acuerdo a las normas de la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, podrán adherir al presente Régimen de Regularización de Activos como si fueran sujetos residentes en Argentina, en igualdad de derechos y obligaciones que los sujetos residentes. De ejercerse esta opción, se considerará que estos sujetos han adquirido nuevamente la residencia tributaria en el país”, aclara la normativa.